我国健身器材行业规模稳步扩容。根据国家统计局数据,2017-2023年,我国体育产业总产出从21987亿元增长至36741亿元,CAGR为8.93%。

图表1:2017-2023年中国体育产业总产出及同比增速(亿元,%)

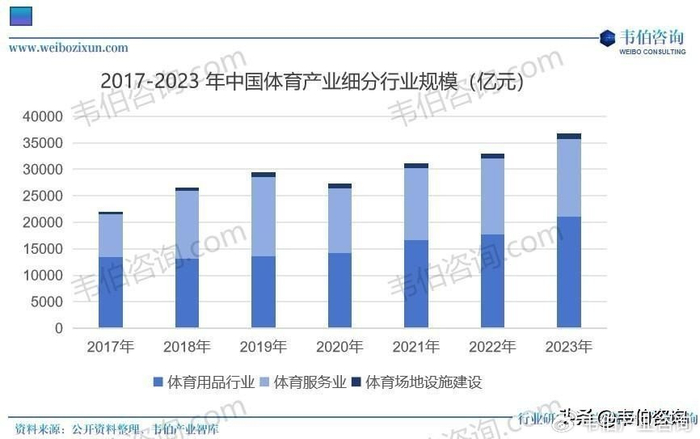

其中体育用品行业为我国体育产业重要组成部分,2023年全国体育产业总产出为36741亿元,同比增长11.31%,增加值为14915亿元,其中体育用品及相关产业制造增加值为3832亿元,占总增加值25.7%。

图表2:2017-2023年中国体育产业细分行业规模(亿元)

健身器材行业作为体育用品及相关产品制造行业的一部分受到体育用品行业发展的推动,其消费市场逐步扩大。

2022年,我国健身器材市场规模为628.5亿元,2016-2022年CAGR为11.2%。近年来,健身App和健身直播主导的线上健身重要性越来越高,线上健身渗透率在2021年达到45.5%。目前中国城镇家庭平均每百户仅有4套健身器材,普及率不及5%,健身器材的消费规模远小于欧美国家。

图表3:2018-2024年中国健身器材市场规模及同比增速(亿元,%)

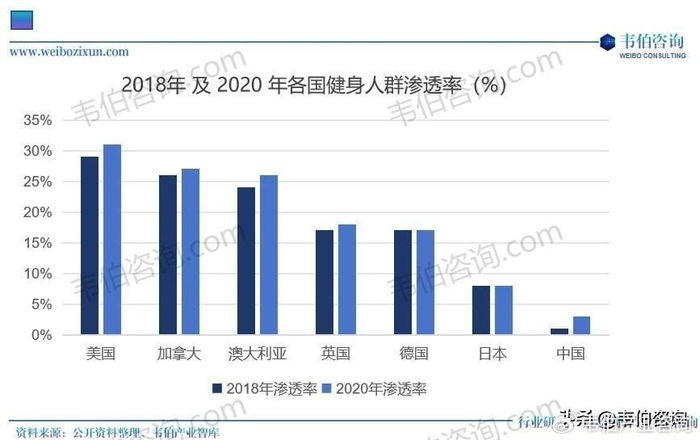

我国健身人群渗透率有望持续提升。我国健身人群渗透率在2020年为3%,远低于发达国家(美国31%、加拿大27%、澳大利亚26%、英国18%、德国17%、日本8%),渗透空间较大,而健身器材行业作为健身行业的核心供货行业,或将同时受益。

图表4:美国、中国、加拿大、澳大利亚、日本等各国健身人群渗透率(%)

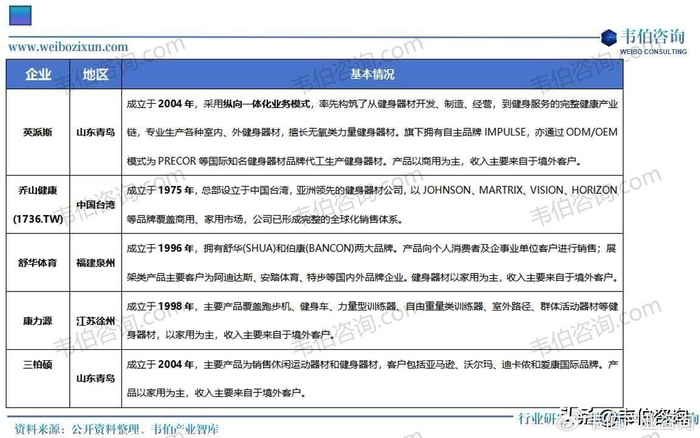

格局分散,国际品牌占据高端市场,内资参与者强化品牌打造。我国为全球最大健身器材生产地,供应量超全球总量的50%以上,但同时我国健身器材消费需求尚未充分开发,有较大市场增量空间,导致全球健身器材下游销售市场由欧美企业主导。

中国健身器材生产企业以ODM或OEM方式向欧美客户出口为主,国内知名健身器材企业有英派斯、乔山健康(中国台湾)、舒华体育、康力源、三柏硕等。

市场竞争格局方面:爱康、诺德士、力健、必确、泰诺健等国际品牌争夺国内高端市场,英派斯、乔山健康、舒华体育在中高端市场崭露头角,低端市场则被众多的区域性品牌占据。

图表5:我国健身器材行业主要企业

更多关于健身器材行业的全面数据和深度研究,请查看韦伯咨询最新发布的

《2025年中国健身器材行业专题调研与深度分析报告》。

>>>查看更多:股市要闻