A股的惊天大雷,昔日医药巨鳄,尚在缓刑,又被罚600万元!

陆克平,一个在波谲云诡的资金市场翻云覆雨几十载的“狂人”终是栽了。

先看罚单2023年10月,陆克平因内幕交易罪被判刑三年缓刑四年,没收违法所得2.32亿元。到了2025年6月监管再下重锤,对其处以600万元罚款。

图源:证监局

图源:证监局为何处罚如此之重?

他隐瞒自己被抓的事实,从而令到四环生物和另一家公司江苏阳光2020至2023年的年报违法披露。

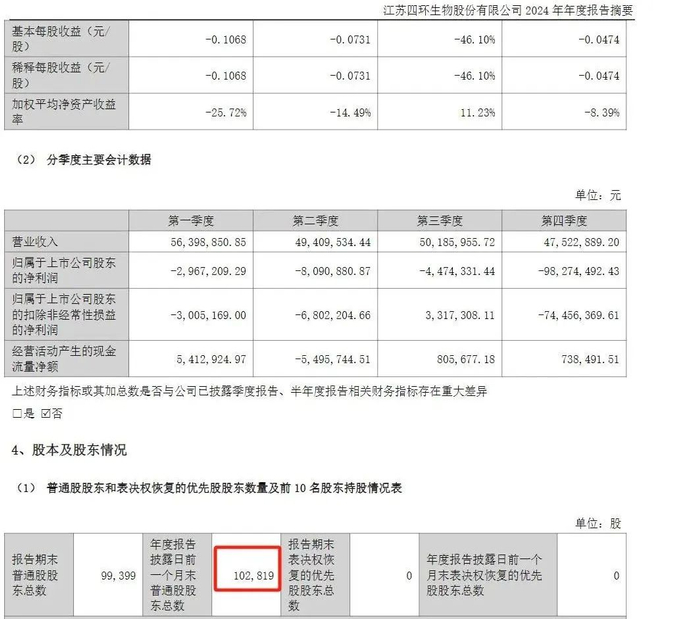

大佬出事公司遭殃。四环生物的市值从2018年前后百亿的巅峰,一路狂泄至2025年6月的26亿元,缩水超过七成。可怜的是那10.28万户散户。

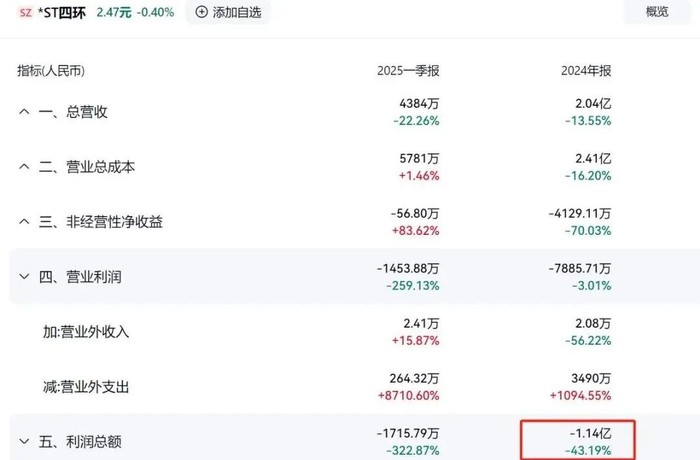

图源:四环生物2024年财报

图源:四环生物2024年财报很多人第一反应是陆克平“撒欢”了。把板子全打在他一人身上就太简单了。四环生物的“摔跤”更像一声惊雷,炸开了传统药企“中年危机”的盖子。

在集采压价、仿制药围剿、政策洗牌和资本退潮的四面楚歌下,四环或许只是“暂时倒下”的第一张多米诺骨牌。

昔日朝阳股

为何走向崩塌

想当年四环生物也是A股响当当的一号角色。

公司成立于1992年,次年便在深圳证券交易所上市,属于A股市场最早的生物医药概念股。主营业务聚焦于抗肿瘤生物药。比如重组人白细胞介素-2等,听上去就科技感十足。

图源:四环生物官网

图源:四环生物官网真正的高光时刻是在2018年前后,公司市值一度突破百亿大关。在那个生物医药板块群情激昂的年代,四环生物头顶光环甚至被市场寄予厚望,称之为“下一个恒瑞”。

叠加当时“新医改”等政策红利期,吸引了无数散户和机构资金涌入股价节节攀升。

风光背后隐患早已埋下。四环生物的百亿市值更像是一个被资本和概念吹起来的泡沫,其公司的基本面,或许压根就撑不起这么高的估值。

问题出在哪?

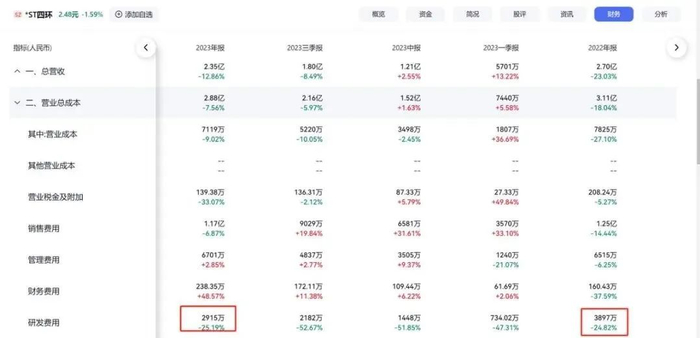

技术研发严重“偏科”。对于一家药企来说研发是命根子。四环生物在研发资金方面十分吝惜。数据显示2022年其研发投入占比仅为14.42%,到了2023年占比仅为12.40%。

图源:百度股市通

图源:百度股市通产品结构单一老化。没有持续的研发投入产品自然也就“青黄不接”。四环生物的主力产品多年不变同质化严重。当市场环境稍有变化,这种单一的产品线就如同一叶扁舟,在汹涌波涛中不堪一击。

可以说早在陆克平这位“资本玩家”大展拳脚之前,四环生物沉没的契机就正在等待,因为四环生物这艘船早已经出现了漏水的裂痕。

医药巨鳄的资本

运作与宿命沉沦

说四环生物自身底子虚,陆克平可能就是那个把它彻底“榨干”的人。这位“资本玩家”几乎是以一己之力,主导了公司的方向盘,但开往的却不是创新研发的大道,是资本套利的悬崖。

他的手法曾被一些人奉为“资本运作教科书”,总结起来就是一套组合拳:

“隐身”式潜入,隐秘实现控股:陆大佬在2014-2018年间借助控制13个证券账户和2个权益工具,联合赵红、华樱等所谓的一致行动人不断增持四环生物。全程隐藏自己的实际控制人身份,像一个“隐形”的皇帝在幕后操纵一切。

图源:证券时报e公司

图源:证券时报e公司定增并购左手倒右手,控制公司后各种资本运作纷至沓来。定增、并购是他的拿手好戏,这些操作往往不以增强公司核心竞争力为目的,更多是为了在资本市场制造概念拉抬股价。

高位减持、精准套现,股价炒高了不就是为了趁机离场吗?2020年6月陆克平及其一致行动人仅用几天时间,就抛售四环股份共计5147.77万股,估值轻松套现超过2亿。

图源:百度股市通

图源:百度股市通更早之前他在操盘另一家公司减持海润光伏时,借“10转20”的高送转方案一口气套现了12.6亿元,手法如出一辙。

图源:维科网

图源:维科网整套流程下来,陆克平几乎没为公司的核心研发出过什么力。他的眼里似乎只有股价、市值和自己的腰包。

图源:第一财经

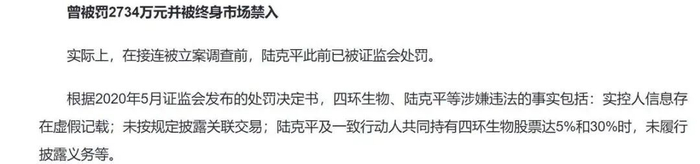

图源:第一财经常在河边走哪能不湿鞋。随着监管政策趋严他这套玩法开始失灵。2020年因虚假记载被证监局重罚2734万元。

图源:21经济网

图源:21经济网到了2023年内幕交易罪的判决,彻底宣告了他资本路径的死局。具有讽刺意味的是,这位擅长精打细算的“大佬”,在操纵四环生物股票(涉及19个账户),自己反而遭受了近10亿元的亏损。

传统药企的系统性衰败

除了“资本大鳄”的“推波助澜”,传统药企内外部都有很多“屠龙刀”在虎视眈眈地觊觎。

第一把刀集采压价,利润“洗盘机”。

国家药品集中采购简称“集采”,是悬在所有传统药企头上的达摩克利斯之剑。自2019年开启首批试点以来,到2022年第七批已推行。集采就如同一台工业清洗机,规则简单粗暴以量换价,价低者得。

这台“清洗机”的马力有多足?中标药品的降幅平均值动辄超过50%。大家熟悉的降血脂药阿托伐他汀钙片,价格从每片5.64元直接砍到0.94元降幅高达83%。这种“灵魂砍价”,直接把仿制药的利润空间卷成了白菜价。

图源:医保局

图源:医保局第二把刀仿制药“内卷”,同质化地狱

四环生物所在的化学药领域,是集采的“重灾区”。为什么?因为同质化太严重了。一个惊人的数据是,中国95%的化学药都是仿制药。同一个品种可能有几十甚至上百个批准文号。大家卖的东西都一样不拼价格拼什么?这种低水平的“内卷”让企业苦不堪言。

第三把刀创新药“壕沟”,想跳不容易

仿制药挣钱有限,那就转向创新药?可别忘了,创新药是典型的“三高”产业,投入高、风险高、周期高。根据塔夫茨药物开发研究中心报告,一款新药从研发到上市,算上失败成本平均花费高达22.84亿美元,成功率却只有12%。

这对四环生物这类中型药企来说,几乎是“不可能完成的任务”。他们的体量既无法在仿制药的“价格战”中占得便宜,又没有足够的资本去烧钱“押注”创新。

数据显示四环生物在2021至2024年间,收入连续处于下滑通道,到了2024年净利润亏损高达1.14亿元,完美诠释了“夹缝中生存”的艰难。

图源:百度股市通

图源:百度股市通四环的“衰败”,绝不只是一个“大鳄”搞垮一家公司的故事。它是整个传统药企在政策红利消失、医保控费趋严、营销渠道透明化的时代大潮下

四环不过是那家最先在风口上“失足”的“排头兵”。

资本退潮后的“赤裸”真相

“谁在裸泳,只有潮水退去才能一目了然。”过去几年资本的潮水退去后,我们才发现,原来A股市场上有那么多“裸泳”的药企,四环生物是其中最能说明问题的一个例子。

许多传统药企过往那样光鲜,并非建立在扎实的技术和过硬的产品之上,更多是靠资本堆出来的估值粉末。在资本热捧的时期一个概念、一个故事,就能轻易撑起百亿市值。

资本不再“站台”,市场到“0回归线”时,大家才猛然发现这不过是皇帝的“幻影衣”。

我们来看看四环生物的研发投入,2024年其占比为14.22%这个数字看似不低,但和真正的创新药企(如百济神州研发和营收的费比超50%)一比就相形见绌。

更重要的是整个医药市场的格局在变。数据显示传统化药的市场份额在逐步缩减,技术平台型公司的占比则不断攀升。时代变了玩法也变了。

图源:百度股市通

图源:百度股市通“那为什么不转型呢?”转型谈何容易。

它意味着巨大的投入、漫长的周期和极高的失败率。对于那些习惯了赚“快钱”的企业和实控人来说,让他们把真金白银投入到十年后才可能见效的研发中,无异于天方夜谭。

更可悲的是像陆克平这样“榨干”公司后退出的案例,在A股并不少见。

他一边操纵四环生物,一边还违规占用了江苏阳光1.7亿元的资金,其掏空上市公司的手法与当年震惊市场的康得新财务造假案何其相似。

留下的是一个被掏空的壳和一地鸡毛。截至2025年第一季度四环生物仍在亏损,亏损额为1715.79万元。如今徘徊在退市边缘的它,就是资本退潮后那个赤裸的真相。

写在最后

回看四环生物从百亿“宠儿”到濒临退市的全过程,把悲剧完全归咎于陆克平一人,或许有失公允。他毫无疑问是催化剂加速了公司的败亡,他也不是根本原因。

真正决定一家药企生死的,往往是长期的技术投入和过硬的产品价值。四环生物有过技术积累但投入薄弱;公司账上并非没钱,钱没有被用在刀刃上。

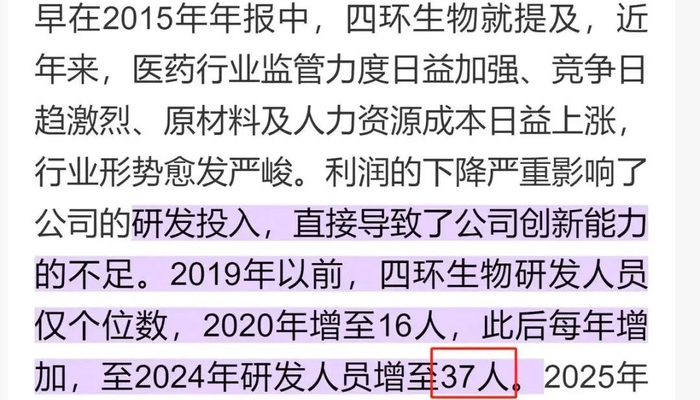

一个最令人唏嘘的数据是这家巅峰时期市值一度高达近百亿的生物公司,研发人员仅有37人。

图源:新京报

图源:新京报当行业的规则(集采)、资本的潮向(退潮)、制度的约束(监管收紧)接连发生巨变时,所有泡沫都将被戳破。四环生物的教训是惨痛的,它用自己的倒下充当了一根探测传统药企风险底线的探针。

对于A股市场上其他千千万万个“四环生物”们来说,现在需要思考的不是谁会是下一个跌倒者,而是如何在这场大变局中“渡劫”求生。

毕竟,时代抛弃你时,连一声再见都不会说。

对此,您怎么看?欢迎在评论区留言讨论,发表您的意见或者看法,谢谢。

>>>查看更多:股市要闻