在全球迈向可持续发展的进程中,钢铁行业因其贡献了约8%的全球碳排放而居于关键地位,其绿色转型的进展始终牵引着社会各界的目光。在“双碳”目标的引领下,中国钢铁行业的绿色低碳转型正持续加速并迈向深入。根据世界钢铁协会发布的《可持续发展指标报告2025年版》,2025年全球钢铁行业的二氧化碳排放强度为1.92吨二氧化碳/吨粗钢。作为全球最大的钢铁生产国,中国的转型实践对这一全球指标的改善至关重要。

一、超低排放改造

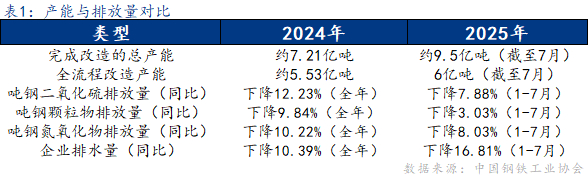

根据中国钢铁工业协会数据,截至2025年7月底,全国已完成6亿吨粗钢产能的全流程超低排放改造。若将完成部分环节改造的产能计算在内,全国总计有9.5亿吨(6亿吨全流程+3.5亿吨重点环节)粗钢产能得到了系统性绿色升级,占全国总产能的80%以上。这一规模,奠定了中国作为“世界规模最大清洁钢铁生产体系”的坚实基础。

改造的直接环境效益体现在排放强度的断崖式下降。与改造前相比,钢铁企业的主要大气污染物排放量减少了75%以上。从年度数据看,2024年重点统计企业的吨钢二氧化硫、颗粒物、氮氧化物排放量同比分别下降了12.23%、9.84%和10.22%。与此同时,水污染控制也成效显著,同年企业排水量下降10.39%,废水中化学需氧量、氨氮等关键污染物排放量降幅显著。2025年虽未公布全年数据,但仅查阅1-7月便能看出,改造产能与排放量降幅在进一步提升。

这些数据证实,超低排放改造带来的环境效益是全面且可测量的,它正在实质性地改变钢铁行业的污染排放面貌。

然而,转型的同时挑战也开始显现,大规模的环保设施运行本身需要消耗能源。据钢铁新闻网数据,1月—7月份,钢协会员企业吨钢耗电量为505.84千瓦时,同比增长了3.64%。能耗的增加表明,当前阶段的改造已解决了最紧迫的污染排放问题,但下一阶段的深度减排,则要求企业必须精细化管理环保设施的能耗,实现“减污”与“降碳”的协同优化,这将是衡量转型质量的关键。

在这方面,一些企业已开始精细化探索。例如,晋南钢铁集团通过对1号高炉优化矿批参数、引进智能燃烧系统,以及对3号转炉实施余能回收精细化改造,有效降低了燃料消耗和电耗,其相关工序于2025年底通过了中钢协“双碳最佳实践能效标杆示范”验收。

二、氢基竖炉冶金技术

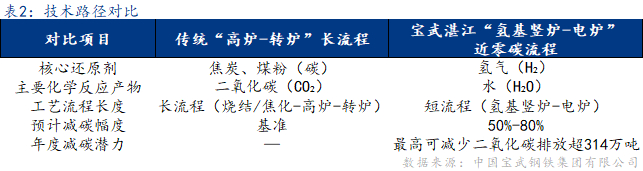

2026年初,中国宝武集团宣布,其位于湛江钢铁的国内首条百万吨级近零碳钢铁产线已全线贯通。这项示范工程的意义在于,它并非小规模试验,而是具备了商业化潜力的工业级生产线。其核心是采用 “氢基竖炉直接还原铁+高效电炉冶炼” 的短流程工艺,用氢气替代传统高炉中的煤炭作为还原剂。

据测算,该项目对比同等生产规模的传统“高炉+转炉”长流程工艺,预计可实现降碳50%—80%,最高每年可减少二氧化碳排放超314万吨。氢基竖炉技术的工业级应用,意义不仅在于单条产线的减排量,更在于验证了一种理论上可近乎实现零碳炼钢的全新工艺可行性,为整个行业指明了未来技术迭代的长期方向。当钢铁产业真正实现高端与绿色的完美结合时,背后的绿色底气才更足、成色才更亮、质量才更优。

三、碳市场与绿色通行证

2025年3月,钢铁、水泥、铝冶炼行业正式纳入全国碳排放权交易市场,这是自2021年电力行业首批纳入后,碳市场首次扩围。政策明确提出,纳入配额管理的是“高炉—转炉”长流程钢铁生产企业,其碳排放量占行业全流程的98%以上;而碳排放较少的独立电炉短流程企业则暂不纳入。

配额分配采用基于碳排放强度的“基准线法”,企业排放强度低于行业基准越多,获得的配额盈余就可能越大,从而能在碳市场中出售获利。这一机制直接激励企业通过技术升级降低碳排放强度。

全国碳市场此次扩围后,年覆盖的二氧化碳排放量将超过80亿吨,成为全球最大的碳市场,总体平稳有序,市场机制作用初步显现,将降碳责任落实到企业。从根本上改变了行业低碳转型的驱动逻辑,从过去以政策强制和行政命令为主,转向了政策与市场激励相结合的新模式。

与此同时,为了应对国际绿色贸易壁垒并满足下游客户对低碳产品的需求,中国钢铁行业构建了自己的“绿色通行证”体系——钢铁全产业链EPD(环境产品声明)平台。该平台发展迅猛,截至2025年9月,平台注册用户已突破8500个,累计发布EPD报告264份,其中为满足国际贸易需求发布的英文报告数量大幅增长。

平台已与瑞典、意大利、美国、法国、德国等多国相关机构达成合作,推动数据互认,为中国钢铁构建高效的绿色贸易通道。低碳表现从一项环保成本,逐渐转变为可交易、可认证的市场资产和竞争优势。

四、电炉钢与废钢循环

电炉短流程炼钢主要利用废钢作为原料,其能耗和碳排放远低于以铁矿石为主原料的高炉长流程。

根据中国钢铁工业协会数据显示,2025年第一季度,低碳钢材产量占比已快速上升至28.6%,较去年同期提升了7.1个百分点。这一增长背后,电炉钢的发展功不可没。截至2025年9月,全国已有45家电炉企业的74座电炉完成超低排放改造公示。特别值得注意的是,大规模应用废钢的工艺革新减排效果显著:相比传统铁矿石冶炼,使用再生钢铁原料可减少67%以上的二氧化碳排放。

这一路径的减排效果立竿见影,但其发展深度最终受制于社会废钢资源的积蓄量和回收体系。因此,发展电炉钢不仅是钢铁厂内部的技术选择,更依赖于全社会资源循环体系的成熟,这为城市矿产开发和相关回收产业带来了新的机遇。

五、 零碳工厂

行业的绿色转型,最终指向生产方式的改革。领先企业正以建设“零碳工厂”为目标,推动能源结构、资源循环和运营模式的绿色变革。

在能源结构优化方面,光伏等新能源已然成为主力。沙钢集团持续推进光伏项目建设,截至2025年8月,已建成超100兆瓦的分布式光伏网络,全生命周期可提供绿电超23亿千瓦时,减少二氧化碳排放130万吨。中天钢铁集团南通公司则建成了江苏省内最大的屋顶分布式光伏项目之一,结合高效的煤气和余热发电,使全厂自发电率超过95%,日间可实现100%绿电生产。

在资源循环利用方面,“零排放”成为高标准追求。中天钢铁南通公司以“煤气零放散、废水零排放、固废零出厂”的“三零”为目标,通过分盐结晶技术实现废水循环与资源化,固废综合利用率达99.8%以上。与此同时,沙钢集团也实现了99%的固废资源化率,并获评江苏省“无废集团”试点。

在运营模式创新方面,数字化、智能化成为绿色转型的关键点。中天钢铁南通公司通过数字化控制中心连接超40万个数据点,应用AI、5G等技术实现远程智能操控。并且,沙钢在光伏项目中引入AI数字化运维系统,提升发电效率5%-8%。

这些实践表明,中国钢铁业的绿色转型已进入从局部改造到全流程、系统性再造的新阶段。

从“能耗大户”到“减碳先锋”,中国钢铁业已展开一场脱胎换骨的革命;从末端治理到源头重塑,以氢基竖炉为代表的工艺革新正在改写高耗能、高污染的传统生产模式;从单一环节改造到全流程系统性重构,覆盖八成产能的超低排放与极致能效工程,正推动产业迈入绿色制造新阶段;从“被动减排”到“主动创新”,碳市场与EPD平台等机制建设,将碳排放转化为可管理、有收益的市场要素,驱动着可持续的转型。

这场绿色变革,其意义远超环保本身。中国钢铁工业已经达到了其他国家未曾企及的清洁高度。展望前路,这份不断积累的“绿色”,将成为中国钢铁业面向未来、赢得长远竞争力的坚实支柱。

>>>查看更多:股市要闻