封装材料处于半导体产业链的中游环节,是半导体制造后道封装测试环节的关键组成部分。封装是通过一系列技术手段将经过测试的集成电路裸芯片与外部电路连接,并通过封装材料进行物理保护和环境隔离,最终形成可安装、可操作的独立电子器件的过程。

从产品定义来看,封装材料包括封装基板、引线框架、键合线、封装树脂、陶瓷封装和粘接材料等。以引线框架为例,它是连接芯片与外部电路的“中介”,可为芯片提供物理承载平台,确保芯片在封装、运输及使用过程中结构稳定,避免物理损伤,同时负责将芯片的电信号、电源和接地需求传递到外部电路,并起到散热作用。

12月15日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国半导体封装材料行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对康强电子、华海诚科、楚江新材、联瑞新材、德邦科技、至正股份、中瓷电子、有研新材、阿石创、雅克科技等10家上市企业进行了详细分析;关键发现围绕国际企业、A股10家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

以下是《报告》内容精选:

市场规模及趋势

全球芯片封装材料市场主要领先企业包括康强电子、京瓷、三井高科技株式会社、长华电材、松下电子、汉高、贺利氏、住友电木株式会社、田中贵金属等。这份报告将全球企业竞争格局划分为三个梯队。第一梯队企业为全球头部企业,占据主要市场份额,在行业中处于领先地位、具有强大竞争力和影响力,收入规模较大;第二梯队企业在市场中有一定的份额和知名度,在产品、服务或技术创新方面积极追随行业领导者,收入规模处于中等水平;第三梯队企业在市场中占有较小的份额,品牌认知度较低,主要关注当地市场,收入规模相对较小。

据 PW Consulting 预测,2025 年中国半导体封装材料市场规模有望达到全球的 25%,但具体金额未明确给出。在全球产业链中,中国正逐渐从制造中心向创新引领方向转变。国内企业在部分封装材料领域已取得一定技术突破,市场占有率逐渐提升,如环氧塑封料、键合丝等国产化率约为 30%。

近五年中国封装材料市场复合增速虽无明确数据,但随着国内集成电路产业加速向中国国内转移,国际产能不断向中国国内转移,以及国内供应商技术的突破和成熟、本土化的供应优势等,中国封装材料市场增速预计高于全球平均水平。

财务数据分析

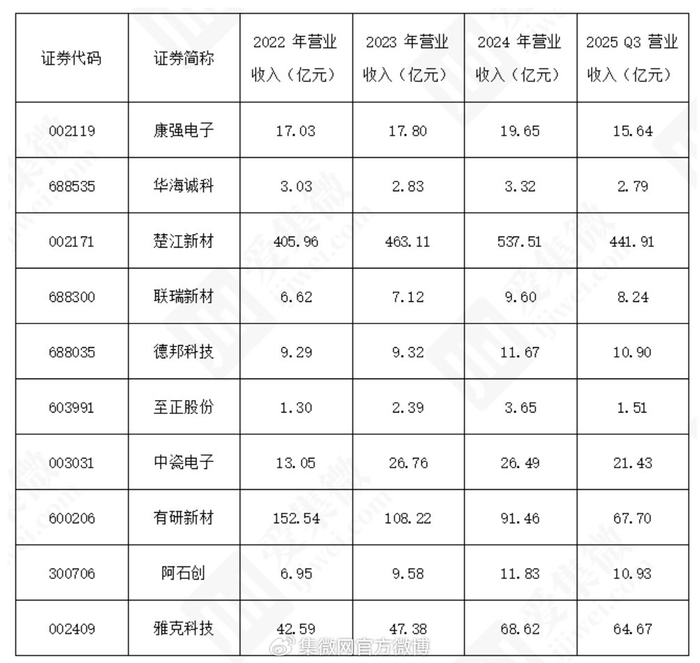

中国半导体上市公司数据方面,《报告》以康强电子、华海诚科、楚江新材、联瑞新材、德邦科技、至正股份、中瓷电子、有研新材、阿石创、雅克科技等10家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

2025年前三季度,营业总收入前三的企业为楚江新材、有研新材、雅克科技,分别达 441.91 亿元、67.70 亿元、64.67 亿元。这些头部企业依托业务布局广度、规模化产能形成竞争壁垒:楚江新材营收规模领先,多元业务协同支撑其成本控制与市场覆盖能力;雅克科技营收同比增长 29.36%,规模扩张与市场需求释放形成共振。营收同比增长前三的企业为德邦科技、联瑞新材、阿石创,同比增速分别达 39.01%、18.76%、17.59%。德邦科技的高增长或受益于细分领域产品放量,其市场认可度提升带动订单增长;联瑞新材、阿石创的增长则反映出下游需求回暖对其业务的拉动作用。

2025 年前三季度毛利润前三的企业为雅克科技、中瓷电子、有研新材,分别达 20.79 亿元、7.93 亿元、6.44 亿元。毛利率表现突出的企业中,联瑞新材毛利率约 41.38%(毛利 3.41 亿元 / 营收 8.24 亿元),中瓷电子毛利率约 37.13%,二者凭借产品技术壁垒与高附加值属性,实现了较好的盈利水平。

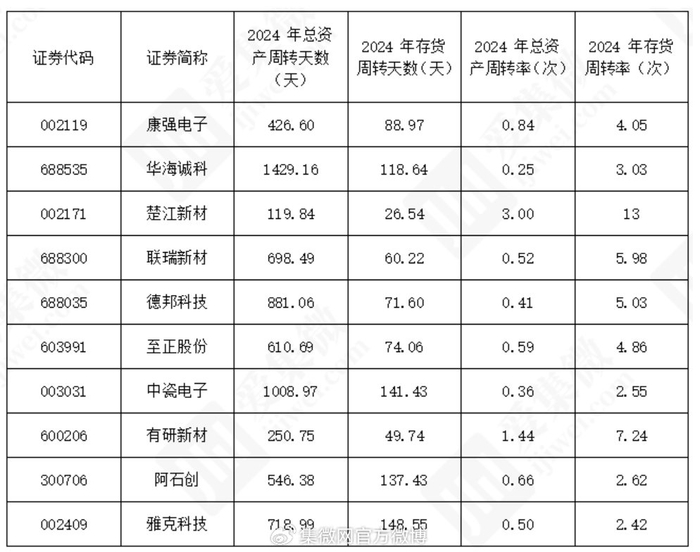

(2)营运能力分析

2024 年,半导体材料相关企业运营效率分化显著:楚江新材以 119.84 天的总资产周转天数、3.00 次的周转率居首,资产利用效率远超同行;华海诚科(1429.16 天)、中瓷电子(1008.97 天)资产周转慢,或与业务布局重资产化、项目周期长有关。楚江新材存货周转天数仅 26.54 天、周转率 13 次,库存流转速度行业领先,体现其供应链管理能力。从企业类型看,部分企业依托多元业务协同实现高效运营;细分领域企业因产品单一、生产周期长,资产与存货周转效率普遍偏低。低效运营企业需优化资产结构、加快库存周转,以降低经营成本与风险。

(3)营收能力分析

在半导体封装材料行业中,企业营收表现受多种因素影响,如市场需求、技术创新、产品竞争力等。楚江新材凭借其庞大的业务规模和广泛的市场布局,持续在营收上占据优势。该公司在铜基材料等领域具有深厚的产业基础,产品广泛应用于电子、电力等多个行业,稳定的客户群体和持续的市场需求为其营收增长提供有力支撑。

半导体封装材料行业具有设备类研发周期长、材料类企业存货周转敏感等特性。设备类研发周期长意味着企业需要投入大量的资金和时间进行技术研发和产品升级,这对企业的资金实力和技术创新能力提出了较高的要求。例如,一些高端封装设备的研发需要数年时间,企业需要在研发过程中不断投入资金进行技术攻关和产品测试。

(4)股价表现

2025年1月1日至12月1日,10 家半导体材料企业股价表现分化显著——

领涨梯队:阿石创以 47.28% 的涨幅居首,楚江新材(42.93%)、至正股份(42.72%)紧随其后,涨幅均超 40%。这一表现或与企业业绩增长预期相关:阿石创 2024 年营收同比增 23.5%,楚江新材长期维持营收规模领先,市场对其业务拓展的信心推动股价上行。

震荡增长梯队:华海诚科(39.41%)、有研新材(29.42%)、德邦科技(28.14%)涨幅在 28%—39% 区间,反映出细分领域需求回暖对企业估值的支撑。

点击查看《2025中国半导体封装材料行业上市公司研究报告》报告全文

>>>查看更多:股市要闻