CIS传感器在半导体产业链中处于关键位置,属于中游芯片制造和封装测试环节的重要产品。它是摄像头的核心组成部分,通过CMOS技术将光信号转化为电信号,进而形成图像,为众多下游应用提供视觉感知功能。

12月17日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国CIS传感器行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对豪威集团、思特威、格科微这3家上市企业进行了详细分析;关键发现围绕A股3家样本企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

以下是《报告》内容精选:

市场规模及趋势

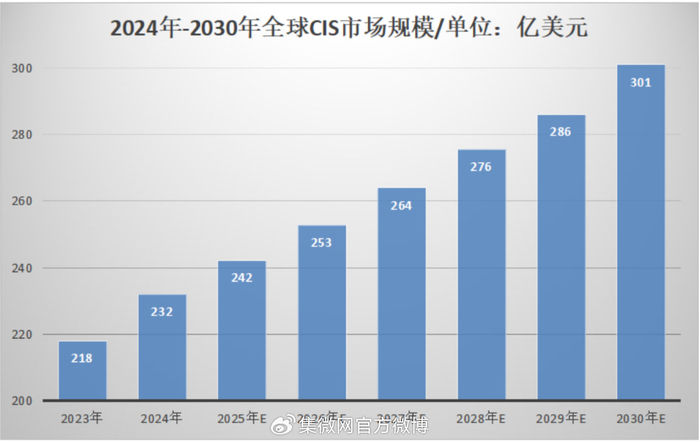

全球CIS市场正处于高速增长期,Yole数据显示,2024年市场规模为232亿美元,预计到2030年将增长至301亿美元,年复合增长率维持在4.4%左右。从近三年数据来看,2023年市场规模为218亿美元,2024年较2023年增长6.42%。

近三年市场规模呈现增长态势,主要原因在于技术迭代和需求变化。技术上,高像素与场景化并行,AI融合开启新赛道,国内外企业纷纷发力高像素技术,2亿像素产品加速进入验证与量产阶段,推动像素密度与工艺精度持续突破。需求方面,汽车智能化升级及新兴场景崛起,汽车电子成为增长最快的细分市场,智能驾驶渗透率提升使单车CIS搭载量增加,市场需求呈爆发式增长。

未来2025-2030年的复合年增长率预测为4.4%,核心依据包括技术成熟度提升、政策导向支持以及下游应用扩张。技术上,CIS技术不断突破,产品从单一成像工具向多功能智能感知终端转型;政策上,各国对半导体产业的扶持为行业发展提供保障;下游应用中,汽车电子、新兴场景等需求持续增长。

财务数据分析

中国半导体上市公司数据方面,《报告》以豪威集团、思特威、格科微等3家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

从营收规模来看,三家公司呈现“阶梯式”分布,豪威集团以257.31亿元的营收远超其他两家,是格科微(63.83亿元)的4倍、思特威(59.68亿元)的4.3倍,凸显其在A股CIS行业的头部地位。毛利率层面,三家公司呈现“营收越高、毛利率越高”的特征。研发费用方面,头部企业投入绝对值领先,中小厂商聚焦细分领域。

(2)营运能力分析

从总资产周转天数来看,三家公司差异显著:思特威表现最优,周转天数仅421.55天,是三家公司中唯一低于500天的企业;豪威集团总资产周转天数为536.59天,处于中间水平;格科微总资产周转天数最长,达1202天,仅为思特威的2.85倍。

(3)营收能力分析

从近五年营收绝对值来看,三家公司呈现“阶梯式”格局,豪威集团始终处于第一梯队,格科微与思特威则在第二梯队内呈现“此消彼长”的态势。

(4)股价表现

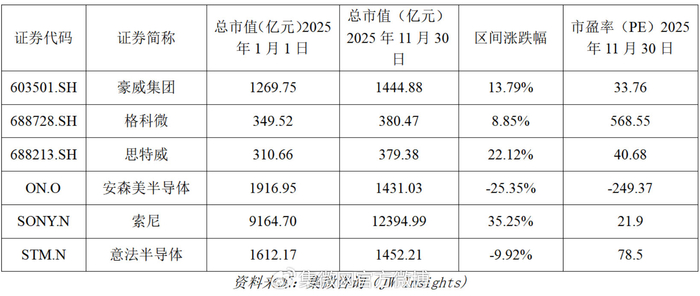

相比2025年初,涨幅前三的国内公司是思特威(22.12%)、豪威集团(13.79%)和格科微(8.85%)。国际巨头中,索尼实现大幅上涨(35.25%),而安森美半导体(-25.35%)和意法半导体(-9.92%)则出现下跌。从市盈率来看,截至2025年11月30日,格科微市盈率最高(568.55),其次是思特威(40.68)和豪威集团(33.76);国际巨头中,索尼市盈率为21.9,意法半导体为78.5,安森美半导体(-249.37)为负市盈率。

点击查看《2025中国CIS传感器行业上市公司研究报告》报告全文

>>>查看更多:股市要闻