撰稿 | 湘江财经工作室

3.72亿净利润、19.20%的增速、毛利率突破53%——2025年可孚医疗(301087.SZ)交出了一份营收净利双增的答卷。

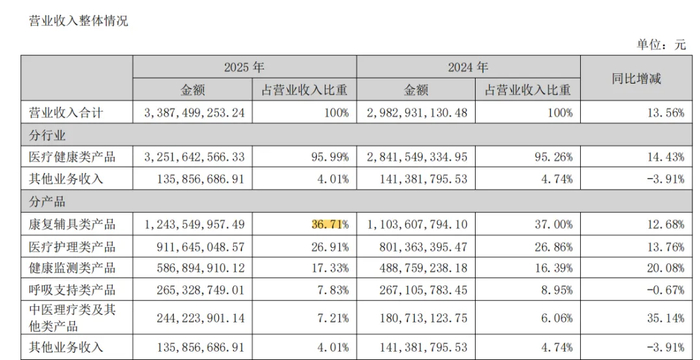

根据刚披露的年报,这家总部位于长沙的家用医疗器械龙头,全年实现营业收入33.87亿元,同比增长13.56%;归母净利润3.72亿元,同比增长19.20%。第四季度表现尤为亮眼——营收9.90亿元,同比增长34.79%;净利润1.11亿元,同比大增86.17%。

光鲜数字背后,一场关于“流量成本”的残酷博弈正在上演:11.58亿的销售费用吞噬了三分之一的营收,线上渠道的“过路费”越来越贵。当“背背佳”的网红光环褪去,当飞利浦的橄榄枝递到手中,这家国内医疗器械龙头的业绩成色究竟如何?我们为你深度拆解这份年报。

01

推进品类聚焦,毛利率破53%

年报显示,2025年可孚医疗综合毛利率达到53.16%,同比提升1.31个百分点。在医疗器械行业价格战此起彼伏的当下,这一逆势提升尤为扎眼。

秘密藏在产品结构的调整里。“公司坚定推进品类聚焦战略”,年报中的这句话并非套话。过去一年,可孚医疗做的最重要的一件事,就是对盈利能力较弱、发展潜力有限的低效品类进行了战略性“瘦身”,转而将资源砸向高毛利的核心单品。

效果立竿见影。健康监测类产品收入同比增长20.08%,毛利率飙升7.87个百分点至50.13%。这里跑出了两个“爆款”:全球首创的血糖尿酸双测条(一滴血、10秒双测)和预热款体温计。康复辅具类作为第一大收入板块(占比36.71%),以62.10%的毛利率贡献了12.68%的稳健增长,其中被收购而来的“背背佳”依然是现金牛,无痕款矫姿带在抖音等渠道持续收割流量。

值得注意的是呼吸支持板块。去年上半年,该板块因终止瑞思迈代理业务一度承压。但年报数据显示,下半年该板块收入同比增长80.18%,自主研发的智能网联呼吸机凭借23分贝以下的超静音技术迅速补位,成为新的增长极。从“代理”到“自研”的惊险一跃,可孚医疗算是迈过去了。

02

11.58亿营销费与现金流“剪刀差”

如果说产品是船,那营销就是帆。但对于可孚医疗而言,这面帆似乎有点过于沉重。

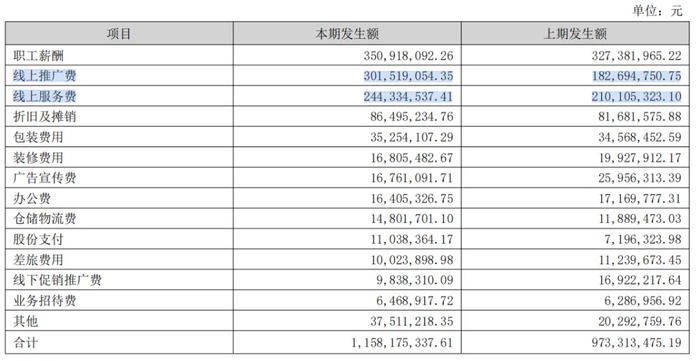

2025年,公司销售费用高达11.58亿元,这一数字甚至超过了2019年全年的营收规模。其中,线上推广费和服务费合计超过5.5亿元,同比增长迅猛。34.19%的销售费用率,不仅远高于行业龙头鱼跃医疗,也让其2.91%的研发投入占比(9872万元)显得有些“抠门”。

这暴露了可孚医疗的深层焦虑:对第三方电商平台的深度依赖正在反噬利润空间。尽管公司构建了“线上+线下”融合的立体渠道,线上收入21.97亿元(占比64.85%)依然是绝对主力。在流量红利见顶的当下,天猫、京东、抖音的“过路费”越来越贵,这种“烧钱换增长”的模式能持续多久?

另一个被市场忽略的信号来自现金流。年报显示,经营活动净现金流为6.96亿元,同比增长4.87%,但增速远低于13.56%的营收增速。新浪财经鹰眼预警系统指出,近三期年报,公司营收与经营活动净现金流变动趋势持续背离。这意味着,公司卖货收到的真金白银,并没有跟上账面收入的膨胀速度。

此外,短期债务压力不容小觑。报告期末短期借款达5.75亿元,而货币资金虽高达14.22亿元,但其中包含大量保证金及受限资金。流动比率从2023年的3.53一路下滑至2.41,短期偿债能力趋弱。

03

海外突进400%:并购催肥与飞利浦“阳谋”

如果只看增速,海外业务是可孚医疗2025年最大的亮点。境外收入2.99亿元,同比暴增405.05%,看起来国际化战略初见成效。

但穿透数据看本质,这更像是一场精心策划的“并购催肥”。2025年,公司完成了对上海华舟(主攻欧美高端敷料渠道)和香港喜曼拿(香港医疗零售商)的控股收购。这两笔并购不仅直接并表增厚收入,更关键的是拿到了海外现成的客户网络。上海华舟超过60%的收入本就来自海外,喜曼拿则扎根香港近40年。

真正的重头戏在年末上演。2025年12月,可孚医疗与荷兰皇家飞利浦签署战略协议,获得其血糖、血压、体温计等产品在大中华区的品牌授权。这意味着,可孚将全面负责飞利浦这些核心家用监测产品在中国的研发制造、品牌运营。

这步棋极为精妙:一方面,借助飞利浦的品牌力切入高端市场,与主品牌“可孚”形成价格错位;另一方面,通过对标飞利浦的全球质量标准,倒逼自身生产体系升级。正如公司所言,要“构建契合中国市场需求的高端医疗健康产品与服务体系”。

但这同样是一场“与狼共舞”的游戏。品牌授权并非永久饭票,若运营不力或业绩未达预期,随时可能被收回。如何在帮国际巨头“打工”的同时,真正把核心技术留下,是可孚必须想清楚的命题。

04

未来筹码:AI大模型与健耳听力

展望2026年(即“十五五”开局之年),可孚医疗把筹码压在了两个地方:AI和听力业务。

在年报中,公司罕见地披露了“可孚大模型1.0版本”的发布计划,并要在呼吸机产品上实现端侧智能算法的工程化验证。从卖硬件到卖服务、卖数据,这是所有家用医疗器械企业的终极梦想。但要实现“主动预警、智能干预”,仅靠目前2.91%的研发投入占比显然不够。相比之下,竞争对手鱼跃医疗2025年上半年的研发投入就是可孚的7倍以上。

听力业务(健耳听力)则是另一大看点。2025年该板块收入3.25亿元,同比增长14.38%,更重要的是“利润端大幅减亏”。目前健耳在全国拥有近700家直营验配中心,随着门店模型跑通、数字化管理系统铺开,听力业务极有可能在未来一两年内成为继康复辅具后的第二个利润池。

主编财评

站在3.72亿净利润的新起点上,可孚医疗的确比以往更加强大。强大的产品定义能力、敏锐的渠道捕捉能力、娴熟的资本运作能力,让它在家用医疗器械的红海中杀出了一条血路。

但硬币的另一面是:居高不下的营销费用正在侵蚀商业模式的健康度,海外并购后的整合尚需时间,而AI大模型的落地更像是一场昂贵的“军备竞赛”。

对于投资者而言,可孚医疗的2025年年报既是一份信心的宣言,也是一份风险的清单。在这个万亿银发经济赛道中,它能否真正从“营销驱动”转向“技术驱动”,或许比19%的净利润增长更值得关注。

>>>查看更多:股市要闻