LED芯片处于半导体产业链的中上游环节,是LED产品生产的核心部件。它基于半导体材料的特性,通过电子与空穴的复合来发光,其技术原理涉及到半导体物理、材料科学等多个领域。从产品定义来看,LED芯片是一种将电能转化为光能的半导体器件,具有高效、节能、寿命长等优点。

12月12日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国LED芯片行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对三安光电、士兰微、聚灿光电、华灿光电、蔚蓝锂芯、乾照光电、兆驰股份这7家上市企业进行了详细分析;关键发现围绕国际企业、A股7家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

以下是《报告》内容精选:

市场规模及趋势

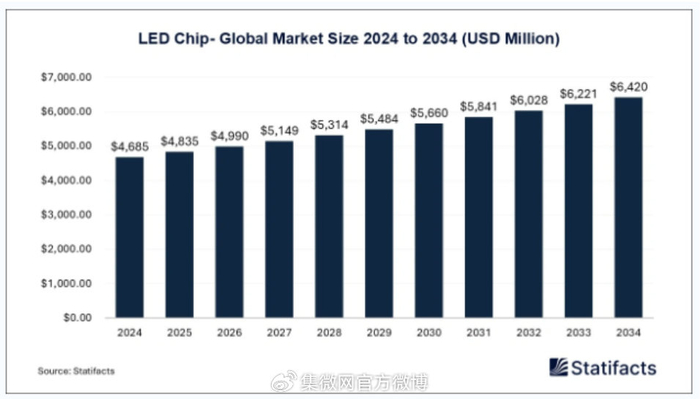

近年来,全球LED芯片市场虽受全球经济波动、贸易摩擦及疫情等短期因素影响,但凭借其在多领域的广泛应用与持续技术创新,整体仍保持稳健增长。Statifacts数据显示,2024年全球LED芯片市场规模为46.85亿美元,预计到2034年将达到64.2亿美元,期间复合年增长率约为3.2%。市场增长主要受智能照明解决方案需求提升及显示技术进步推动。

经过多年发展,中国LED芯片产能已稳居全球首位。据TrendForce统计,2024年全球LED芯片市场规模约46亿美元,其中中国大陆厂商占比达53%。同年,全球LED外延片总产能超过600万片/月(折合4英寸),中国厂商贡献占比超过80%,已形成大陆企业主导的全球产业格局。

在出口方面,中国大陆与中国台湾地区占据主导地位,其他国际厂商份额持续缩减。前十大厂商合计市占率达93%(同比增长1个百分点),前三强保持55%的稳定占比。尽管受全球经济环境影响,2025年Micro/Mini LED产业预计仍将增长约5%。

展望2025年,随着5G通信、智能穿戴、物联网等领域的快速发展,中国LED芯片市场规模有望持续扩大。技术迭代、产业升级以及市场对高品质照明与显示产品的需求提升,将继续推动行业增长。预计未来几年,中国将成为全球LED芯片重要的生产中心与消费市场。

财务数据分析

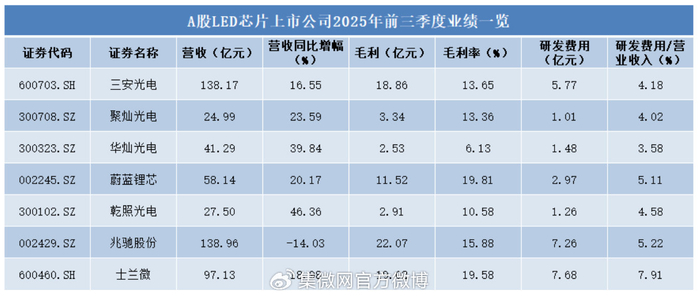

中国半导体上市公司数据方面,《报告》以三安光电、士兰微、聚灿光电、华灿光电、蔚蓝锂芯、乾照光电、兆驰股份等7家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

营收方面,行业龙头三安光电2025年前三季度营收规模(138.17亿元)依旧领先,16.55%的增速符合行业预期,体现了其稳健的基本盘。华灿光电(+39.84%)与乾照光电(+46.36%)成为增长最快的企业。盈利方面,士兰微(19.58%)和蔚蓝锂芯(19.81%)的毛利率显著高于行业平均(约13%-16%)。这表明两者产品结构更优,具有较强定价权。三安光电(13.65%)和聚灿光电(13.30%)毛利率处于行业中游,体现了大规模标准化产品与成本控制之间的平衡。研发投入方面,士兰微以 7.91% 的研发费用占比遥遥领先,兆驰股份(5.22%)、蔚蓝锂芯(5.11%)的研发占比也较高。华灿光电在营收高速增长的同时,研发占比(3.58%)相对较低,这与其当前以市场扩张为主的阶段相符。

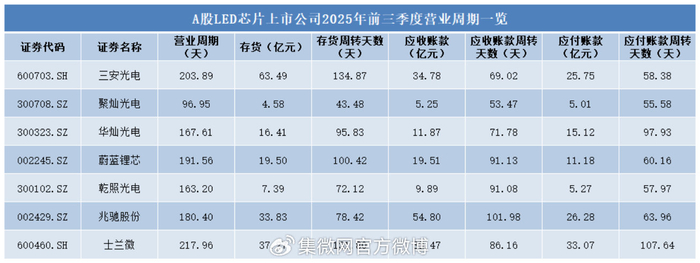

(2)营运能力分析

2025年前三季度,聚灿光电营业周期仅96.95天,显著低于同行,运营效率最高。乾照光电(163.20天)、华灿光电(167.61天)、兆驰股份(180.40天)处于行业中游。三安光电(203.89天)、蔚蓝锂芯(191.56天)、士兰微(217.96天)运营周期相对较长。存货周转方面,三安光电和士兰微存货金额最高(分别为63.49亿、37.27亿),周转天数也最长(134.87天、131.80天)。聚灿光电存货周转天数最短(43.48天),库存压力小。应收账款方面,兆驰股份应收账款金额最高(54.80亿),周转天数最长(101.98天),回款速度最慢。聚灿光电(53.47天)和三安光电(69.02天)回款较快,显示出相对健康的客户质量和现金流管理能力。应付账款方面,士兰微应付账款金额最大(33.07亿),且周转天数最长(107.64天),表明其占用上游资金的能力最强,在产业链中处于优势地位。华灿光电应付账款周转天数也较长(97.93天),同样显示出较强的上游议价权。

(3)营收能力分析

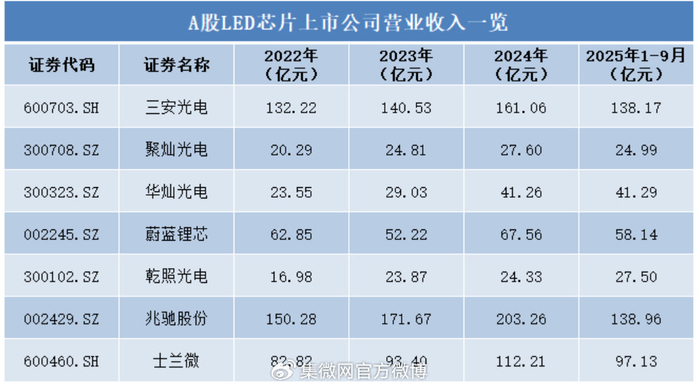

营收方面,三安光电从132.22亿稳步增长至161.06亿,2025年前三季度已达138.17亿,全年有望超越2024年。华灿光电从23.55亿跃升至41.29亿,三年接近翻倍。蔚蓝锂芯营收在62.85亿至67.56亿间波动;聚灿光电营收从20.29亿稳步增长至27.60亿,步伐稳定,是中型企业稳健经营的范例。

(4)股价表现

2025 年1月 - 12月,企业市场表现分化:乾照光电(+84.07%) 和 蔚蓝锂芯(+51.26%) 涨幅遥遥领先。三安光电(+8.46%)、兆驰股份(+10.90%)、士兰微(+7.34%) 涨幅温和;聚灿光电(-30.82%) 和 华灿光电(-3.38%) 表现疲弱。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对LED芯片赛道的国际企业日亚化学、科锐、欧司朗、首尔半导体、三星LED及国内未上市企业同方光电、凯迅光电、晶能光电、思坦科技等企业进行了系统解读。

点击查看《2025中国LED芯片行业上市公司研究报告》报告全文

>>>查看更多:股市要闻