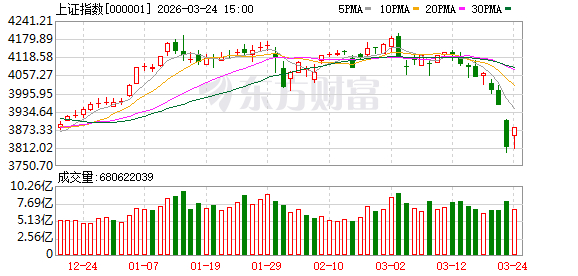

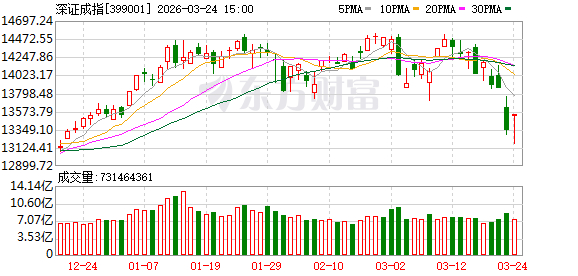

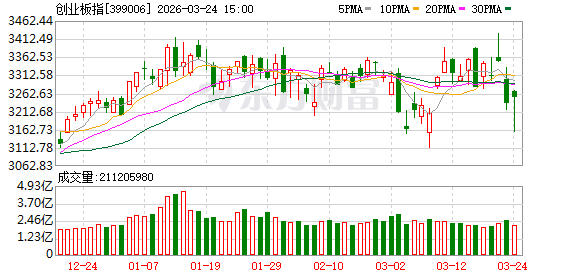

A股三大指数今日集体反弹,截止收盘,沪指涨1.78%,深证成指涨1.43%,创业板指涨0.50%。沪深京三市成交额接近2.1万亿,较昨日缩量逾3500亿。

行业板块罕见全线上扬,地面兵装、电力、贸易、环保、医疗服务、装修建材、工业金属、公用事业、专业工程、电网设备、纺织服装板块涨幅居前。

个股方面,上涨股票数量超过5100只,百股涨停。

今日要闻

当地时间3月23日,在特朗普要求伊朗开放霍尔木兹海峡的最后期限到来前,美方放出消息称,“与伊朗进行了非常良好和富有成效的对话”,对话将持续至本周末。伊朗方面则对此坚决否认,并称伊朗在霍尔木兹海峡问题及结束冲突条件上的立场没有发生改变。

据以色列Ynet新闻网站当地时间23日报道,一名以色列官员表示,美国方面已将4月9日设定为结束对伊朗战争的目标日期。该官员表示,伊朗与美国之间的会谈预计将于本周晚些时候在巴基斯坦举行。

3月23日下午,在市场高度关注之下,年内第六次成品油调价终于落地。国家发展和改革委员会宣布对成品油价格进行首次临时调控。由此,本轮国内成品油调价较理论幅度每升少涨0.85元,显著低于市场预期。

据央视新闻报道,最近一段时间,国内多地的变压器生产企业都在满负荷运转,海外订单持续爆满,有些企业的生产任务已经排到了2027年。根据3家及以上机构一致预测,共12只输变电及配电设备股今年业绩有望稳步增长。其中,机构预计金盘科技今年净利将同比大增五成,良信股份、明阳电气均有望实现超三成业绩增长,特锐德、中国西电、平高电气、华明装备等7股预测净利增幅均在20%以上。

截至3月24日,A股市场已有10家上市公司发布2026年一季度业绩预告。其中8家预增/略增,1家扭亏,1家续亏。以预告中值统计,海光信息、艾力斯、万邦德净利润规模超亿元,依次为6.7亿元、5.9亿元、1.65亿元。

机构观点

中信证券:政策助电价早触底,行业估值重拾扩张

中信证券研报称,辽宁省推出核电机制电价政策,稳定省内核电回报的保障效果明显,后续其他沿海核电省份或将陆续跟进;通过政策有形之手稳定回报的趋势有望向其他区域和其他电源蔓延,政府态度正在从降发电侧电价转为稳定发电侧合理回报;我们测算虽然市场供需出清时点或在2028年左右,但政策保障料将助力行业电价底部提前出现,有助于电力行业基本面预期改善和整体估值扩张。

华泰证券:关注低估值、低拥挤度的交集和高油价潜在受益行业

华泰证券研报指出,大势上,短期或超跌反弹,建议控制仓位、灵活应对;风格层面,大盘、价值或占优;行业层面,建议关注低估值、低拥挤度的交集,以及高油价潜在受益的品种:1)直接受益:石油、天然气,但短期油价波动较大、国内成品油价格调控下不建议追高;2)替代效应:煤炭、电力链;3)顺价能力强:化学原料、油服工程、水泥、日用品等;4)刚需防御:估值和筹码均处于低位的必需消费,如食品饮料、养殖业、一般零售等。中期耐心等待右侧信号出现,充分调整后可继续围绕电力链和景气度两大线索布局。

中金公司:当下或为A股中期相对低点,深调已带来布局良机

中金认为,当下或为A股中期相对低点,深调已带来布局良机。虽短线走势仍有一定不确定性,但经历调整后,A股市场风险得到进一步释放,我们认为估值处于相对合理水平,若按风险溢价衡量,截至3月23日,沪深300指数盈利收益率相比10年期国债收益率的股权风险溢价为5.5%,处于2010年以来的42%分位。沪深300指数股息率2.7%,股债性价比仍具备优势。中期维度,市场所处宏观环境没有发生根本性变化,支撑A股市场“稳进”的逻辑仍成立,风险释放与下跌调整有望带来较好的配置机会。中国制造优势明显,当前人工智能处于新技术迭代与应用落地的阶段,新模型训练对能源与成本的需求呈现指数级增长,支撑上游需求,带动相关上市公司产品涨价与盈利改善。

>>>查看更多:股市要闻