作者丨Leo

编辑丨Shadow

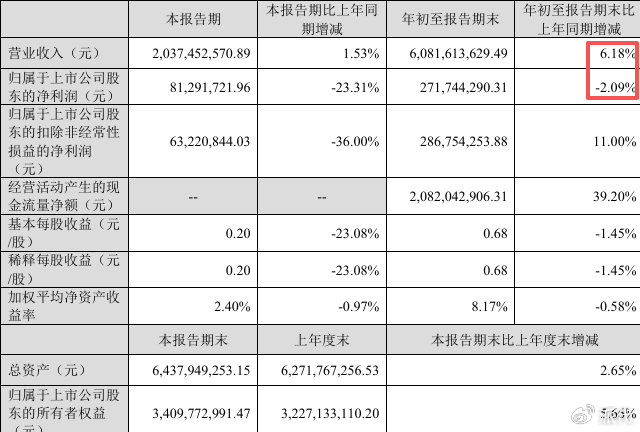

近日,跨境电商领域知名大卖致欧科技交出了一份颇具反差的三季度成绩单。2025年前三季度,公司营业总收入达60.82亿元,同比增长6.18%,但归母净利润却同比下降2.09%至2.72亿元。

图源:致欧财报

更为引人关注的是,其第三季度单季净利润大幅下滑23.31%,仅有8129万元。这一数据与公司营收的稳定增长形成鲜明对比,揭开了跨境电商企业在全球供应链重构时期所面临的普遍困境。

净利润下滑背后

根据致欧科技公布的财报信息,从整体来看公司已经出现了增收不增利的现象,说明至少在短期内其正面临着一定的盈利压力。

从行业视角分析,致欧科技三季度净利润的大幅下滑,并非单一因素所致,而是内外因素交织作用的结果。

首先,北美市场的突然收缩成为最直接的冲击因素。作为致欧科技仅次于欧洲的第二大市场,北美营收的下滑直接冲击了公司的利润情况。

2025年第三季度,致欧科技在北美市场营收仅为6.08亿元,同比下滑18.8%。这一急剧下滑主要源于美国关税政策调整引发的供应链紊乱。

据了解,为规避高额关税,致欧科技不得不暂停从国内向美国发货,而规划中的东南亚产能却未能及时衔接,导致北美市场出现严重的缺货现象。资料显示,截至2025年上半年,致欧已完成约50%的对美出货东南亚产能转移。

此外,面对关税成本的上升,公司被迫对北美市场的部分产品实施提价策略,这在短期内进一步抑制了销售额的增长动力。

另一方面,汇率波动带来的汇兑损失与期间费用的增长,也在一定程度上侵蚀了公司的利润空间。2025年第三季度,因外汇汇率波动,致欧科技的财务费用率同比上升了0.9个百分点。

同时,为支持业务发展而进行的人才引进与团队扩张,也使得管理费用有所增加,对公司短期利润形成了挤压。

不过,在面临诸多挑战的情况下,公司的核心经营业务仍展现出了相当的韧性。

主力欧洲市场顶住压力

尽管北美市场遭遇短期挫折,致欧科技在海外整体发展仍呈现出亮点与挑战并存的复杂局面。

其中,欧洲市场的稳健表现成为其三季度财报中的一抹亮色。

2025年第三季度,致欧科技欧洲地区营收实现13.75亿元,同比增长约14.8%,在欧洲线上家居家具品类中保持头部位置。

欧洲市场的强劲增长部分抵消了北美市场下滑的负面影响,展现出公司区域多元化布局的战略价值。

另一方面,致欧科技在欧洲市场依旧坚挺,与品牌化的发展理念息息相关。

从品牌角度看,致欧科技旗下拥有家居品牌SONGMICS、风格家具品牌VASAGLE及宠物家居品牌Feandrea三大产品品牌,建立了较为完善的品牌矩阵。

其中,SONGMICS 作为致欧科技的家居品牌,是公司营收的稳定基本盘。2025年上半年,其所属的家居系列收入达14.40亿元,占总营收的35.93%。

VASAGLE则专注于提供具有时尚设计感的家具产品,其高增长性凸显了欧美市场对于高性价比、设计感强且易于安装的家具产品的旺盛需求。2025年上半年,致欧家具系列收入21.21亿元,同比增长11.92%。

图源:VASAGLE官网

至于宠物家居品牌Feandrea ,其定位为一个特色鲜明的利基市场。2025年上半年,致欧宠物系列收入为2.86亿元,虽然同比有所下降,但仍为公司贡献了7.14%的营收。这表明其在特定的消费者群体中已建立起品牌认知。

尽管宠物系列整体收入基数相对较小,但致欧科技依然取得了一定的成绩。2025年上半年,仅在单一亚马逊站点,致欧旗下品牌在细分类目中排名前20的ASIN(亚马逊标准识别码)就有165个,其中就包括了Feandrea的宠物家居产品。这反映了该品牌在细分市场中建立的竞争优势。

在销售渠道方面,这些品牌共同助力致欧科技在亚马逊欧洲多个站点取得领先地位。根据2025年上半年的数据,致欧科技在亚马逊德国、法国、英国和意大利站点家居家具品类中排名第一。

具体到产品表现,仅在亚马逊德国站点,致欧旗下品牌在细分类目中排名前20的ASIN就达到484个,在法国站点也有452个,这充分体现了SONGMICS和VASAGLE品牌强大的市场认可度和销售能力。

从市场层面看,新兴市场正成为致欧科技的新增长点。2025年上半年,除欧美日外的新兴市场营收同比增长86.25%,公司目光开始更多投向澳大利亚、土耳其等新兴市场。

尽管目前新兴市场收入占公司整体营收比重较小,但如此高的增速预示着其未来有望成为公司重要的增长引擎 。

这一布局不仅为致欧科技带来了直接的收入贡献,更重要的是,它通过市场的多元化,有效增强了对冲单一地区风险的能力,为公司的长期发展奠定了更坚实的基础 。

致欧未来怎么走?

面对三季度的利润阵痛,致欧科技未来的航向已然明晰:一条以供应链韧性建设为基石,以渠道模式创新为引擎,并辅以市场与产品多元化拓展的路径,正指引其穿越当前的不确定性

公司管理层对此展现出坚定信心,其新近推出的限制性股票激励计划,设定了以2024年为基数,2025至2027年营业收入增长率分别不低于16.83%、46.03%和67.94%的考核目标,同时要求2026及2027年净利润增长率分别达到32.25%与52.09%,这为未来的增长勾勒出了一幅清晰的蓝图。

供应链的深度调整与优化是致欧科技突围的关键抓手。 其核心任务在于加速实现“中国-东南亚”双供应链模式的顺畅运转,以彻底解决北美市场的瓶颈。

目前,东南亚供应链的爬坡期仍是短期业绩的主要拖累,但转折点已然在望。随着东南亚产能的稳步提升,预计从2025年第四季度开始,美国市场的缺货状况将得到显著缓解,营收增速有望随之修复。

在销售前端,致欧科技正稳健推进一场静默的渠道改革,其重心在于提升高质量销售渠道的占比。

市场瞩目的焦点是其对亚马逊VC账号的战略性投入。尽管VC模式下的订单售价低于传统的SC模式,在一定程度上拉低了账面的收入增速,但其更低的平台佣金费率实际上为公司贡献了更高的总体利润。

2025年上半年,以VC为主的线上B2B渠道收入迅猛增长59.50%,达到4.59亿元。公司创新的VOC模式(由亚马逊负责销售,致欧自主负责海运及尾程配送)使得公司能够同时享受平台的流量红利与自身规模化物流的成本优势,实现了“鱼与熊掌兼得”的战略协同。

在产品层面,公司正深化其“四曲线”产品分层体系,通过“线上对标”“线上扩展”“线下平替”和“线下创新”策略,推动产品结构从简单的流量竞争升级为价值创造。

综上所述,致欧科技正处在一个战略转型的换挡期。其短期净利润的波动,实质上是公司为应对全球贸易新常态,在供应链、渠道及市场布局上进行前瞻性调整所必须付出的代价。

通过将产能敏捷地转向东南亚、不断扩大高利润的VC渠道销售比例,并在新兴市场与产品创新上持续播种,致欧科技正在为穿越行业周期性挑战、实现更高质量的长远发展积蓄力量。

参考资料:

[1] 致欧科技Q3业绩失速,供应链大换血侵蚀利润 . 跨境派

[2]三季度利润跌超23%!致欧内部开启股票激励模式 . 雨果网

>>>查看更多:股市要闻