就一座矿的马坑矿业:分红12.33亿募10亿,一年研发费区区二三百万、业绩下降明显、紫金矿业是股东兼客户、关联交易量大、追求资本暴利

一家只有一座矿山的公司,去年刚出了人命事故,上市前三年分红12个亿,现在却跑来股市“求输血”。这剧本,怎么看都不太对劲。

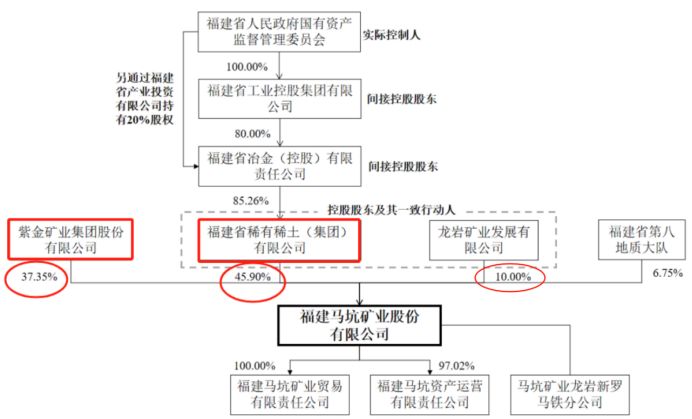

这家公司叫马坑矿业。名字你可能没听过,但它的股东你肯定认识——紫金矿业,持股37.35%。国资背景加持,又是福建省最大的铁矿企业,听起来是不是很稳?别急,扒开招股书,里面的“坑”可不少。

一、把鸡蛋全放一个篮子,还不让人说?

马坑矿业的全部家当,就是龙岩的马坑铁矿。就这么一座矿山,撑起了公司100%的营收。

招股书写得挺实在,自己都承认:“目前,公司现有业务经营依靠马坑铁矿一座大型矿山,除此外公司未拥有其他矿山。若未来生产经营过程中,马坑铁矿发生影响生产经营的不利事件,如安全生产、地质环境变化、环保要求等,导致马坑铁矿采选业务暂时停止,将对公司生产经营产生较大影响,可能导致公司业绩大幅下滑,甚至出现亏损的情况。”【来源:招股说明书,第29页】

直白话就是:只要这座矿出点问题,整个公司就完蛋。

这不是吓唬人。矿业同行们都是怎么玩的?澳洲矿业巨头力拓、必和必拓手握多个矿山,而马坑矿业偏偏要赌。不但不分散风险,还要把募集来的10个亿全部砸进这座矿的扩能项目。这是要“一条道走到黑”?

二、 血的教训:爆破没清场,工人一死一伤

如果只是经营模式单一倒也罢了,更让人揪心的是安全账本。

2024年11月6日,马坑铁矿发生了一起爆破事故。根据官方的事故调查报告:“贯通巷道作业时,贯彻执行《爆破安全规程》相关规定不到位,爆破前没有全面检查、清场,未发现下盘凿岩巷支护作业的两名工人并通知其撤离,爆破贯通后,爆破冲击波及飞石打击导致支护作业的两名工人一死一伤。”【来源:招股说明书,第138页】

事故的直接责任人是谁?是外包施工单位。但公司自己呢?调查报告点了名:公司“贯彻执行《爆破安全规程》相关规定不到位”。龙岩市新罗区应急管理局于2025年1月26日下达《行政处罚决定书》,决定对发行人处以罚款60万元的行政处罚。【来源:招股说明书,第138页】

60万罚款,2025年1月到账。

公司赶紧找主管部门开了张证明,说这事儿“不属于重大违法行为”。这话没毛病,但问题是:安全管理的窟窿补上了吗?招股书里倒是提到了“转型自建施工队伍”,但直到2025年12月,公司才基本完成自营施工队伍的组建,2026年1月起才完全由自营施工队伍开展井下生产作业。【来源:招股说明书,第75页】这心,能放得下吗?

三、 40%的销售靠“自家人”,这账算得清吗?

再看销售端,又是一笔“糊涂账”。

2024年,马坑矿业向关联方销售商品8.33亿元,占当年营收的40.62%。【来源:招股说明书,第111页、第259页】这些关联方是谁?福建三钢闽光股份有限公司(三钢集团下属企业)、成都虹波钼业有限责任公司(厦门钨业下属企业)等。

紫金矿业既是股东又是大客户,这层关系就微妙了。公司说“交易价格参照市场价格确定”,但具体怎么比的、差多少,招股书里一笔带过。

更值得玩味的是客户集中度。报告期内,前五大客户贡献的收入占比一度高达97.68%。【来源:招股说明书,第111页】福建三宝钢铁和三钢闽光两家,就占了大头。议价能力?基本没有。抗风险能力?基本为零。

四、 价格往下走,分红往上走,钱到底是谁的?

最让人看不懂的,是钱的分法。

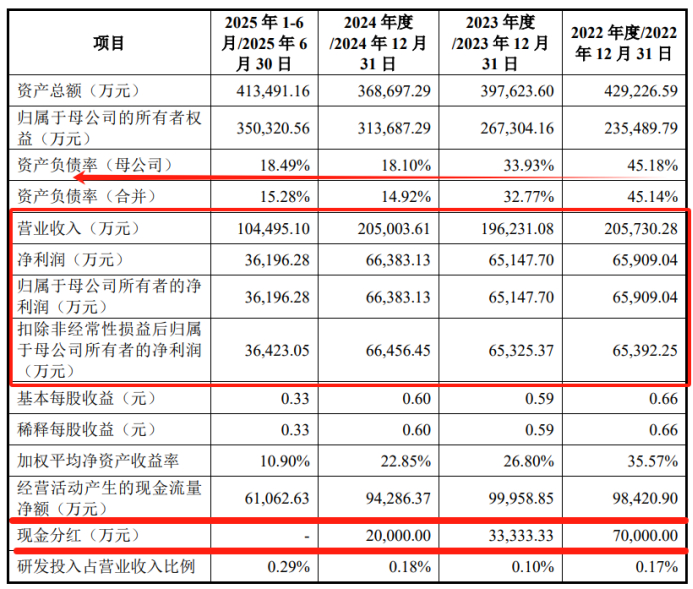

2023到2025年,马坑矿业归母净利润合计约19.17亿元,同期分红累计5.33亿元(2023年分红3.33亿元,2024年分红2亿元,2025年未分红),分红占比约27.8%。但2022年分红比例更高,当年净利润6.59亿,分红7个亿,分得比赚的还多。【来源:招股说明书,第228-229页】

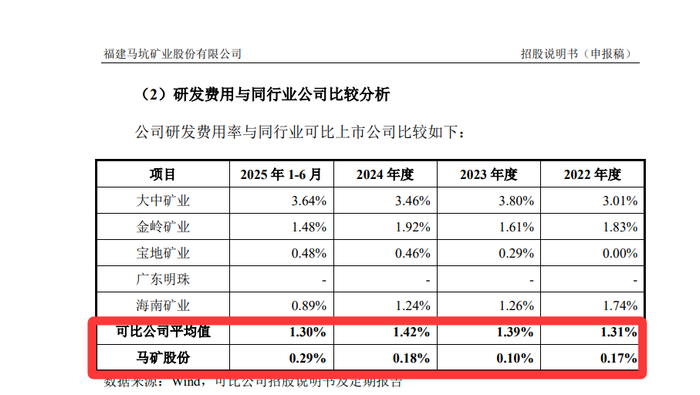

研发投入很小,每年百万级研发投入,占比低于0.2%。

报告期内,马矿股份研发费用金额分别为345.05万元、198.11万元、363.62万元和298.69万元,占各期营业收入的比重分别为0.17%、0.10%、0.18%和0.29%。【来源:招股说明书,第191-192页】就这么点钱,还要搞技术创新?同行们普遍在1%以上。

一边把利润大把分掉,一边喊着没钱要上市募资。这操作,像不像那种“先把自己喂饱,再让股民买单”的老套路?

再看行业大势。铁精粉销售均价已从2023年的849.74元/吨跌到2025年的785.34元/吨,两年跌了7.6%。【来源:招股说明书,第109页】2025年11月,西非几内亚的西芒杜铁矿正式投产,这座储量44亿吨、品位65%以上的“世纪铁矿”,预计2030年满产1.2亿吨。供给一上来,价格还能扛多久?

公司自己算过一笔账:“以年销200万吨铁精粉模拟测算,不考虑其他因素的情境下,若铁精粉单价下跌100元/吨,将导致公司营业利润下滑2亿元。”【来源:招股说明书,第34页】2026年1-2月,营收已经同比下滑7.88%,净利润下滑14.80%。【来源:问询函回复,第15-16页】业绩拐点,已经来了。

总结:

马坑矿业不是没有亮点。资源储量3.3亿吨,品位37.86%,在国内算得上优质。毛利率常年50%以上,底子是好的。

但好底子不能掩盖真问题。一座矿山撑不起长期信心,一次事故暴露管理短板,40%的关联交易模糊了独立性的边界,而高比例分红,则让人怀疑这家公司上市到底是为发展,还是为套现。

“带病上市”这个词有点重,但“隐患缠身”一点都不冤枉。

投资者不妨想清楚:这家公司到底是来跟你分享成长红利的,还是来找你接盘“最后一棒”的?

毕竟,铁矿石的价格会跌,矿山的安全会出事,但大股东的钱,已经提前落袋为安了。

数据来源:

福建马坑矿业股份有限公司招股说明书(申报稿)

https://static.sse.com.cn/stock/disclosure/announcement/c/202603/002132_20260324_GY90.pdf

关于福建马坑矿业股份有限公司首次公开发行股票并在沪市主板上市申请文件的第二轮审核问询函的回复

https://static.sse.com.cn/stock/disclosure/announcement/c/202603/002132_20260324_YLWC.pdf

>>>查看更多:股市要闻