如果站在年初预测今年上市银行的业绩趋势,恐怕无人能预料到西安银行会交出如此亮眼的成绩,前三季度营收增幅接近四成,以绝对领先的增长态势,毫无悬念地摘得今年A股上市银行“增长王”的桂冠。

彼时的西安银行刚经历了董事长的更换,综合财务评分从2021年的行业前列,滑落至第35名,不良贷款比例、净资产收益率、净利率以及净利差均低于行业平均水平。

而仅仅9个月之后,西安银行却已经坐稳了年度上市银行营收增幅第一的位置。出色的业绩,令原本不看好西安银行的人们瞠目结舌。

根据同花顺的统计,今年1—9月,西安银行的营业收入增幅达到了39.11%,是42家A股上市银行中营收增长的第一名。由于排在第二位的重庆银行增幅只有10.4%,只要四季度西安银行营收不出现大幅度的下滑,年度增长冠军就已成为西安银行的囊中之物。

对长期关注银行业动态的人士而言,这一结果令无数人跌破眼镜。如果把日历往前翻到2025年的元旦,相信没有人会认为西安银行会成为今年的年度业绩增幅第一。

在2024年,西安银行面临了财务上的挑战,尽管其成长能力、运营能力良好,流动性优秀,但盈利能力评分仅为0.1分,处于42家上市银行的最末位;资产质量评分也仅为0.1分,同样处于最末位置。2024年前三季度财报因“支付给职工及为职工支付的现金”一项数据出现巨大差异而进行了更正。

另一方面,受利差收紧影响,行业营收及盈利增长普遍承压。由于董秘、行长岗位长期空缺,梁邦海在把控西安银行发展方向的同时,还需兼任行长、董秘等职务。这在A股上市银行中实属罕见,充分反映出当时该行管理层面临的压力。

2024年末,中国证监会陕西证监局指出,西安银行2020年至2022年资产负债表中“金融投资”科目下部分金融资产分类不准确,该行已在2023年年报中披露完成相关整改工作。你公司上述行为违反了《上市公司信息披露管理办法》(证监会令第182号,以下简称《办法》)第三条第一款的规定,并对西安银行、原董事长郭军、梁邦海和原分管财务的副行长黄长松采取出具警示函的监管措施。

但在内外交困之际,西安银行凭借远超同行的增长数据,展现出业绩触底反弹的强劲韧性。

三季报披露,推动西安银行前三季度营收高速增长的,是该行的利息净收入。与2024年前三季度相比,利息净收入的增幅达到了 61.6%,这一增幅在A股上市银行中实属罕见。值得一提的是,该行的生息资产总规模,比上年同期增长仅为14.25%。

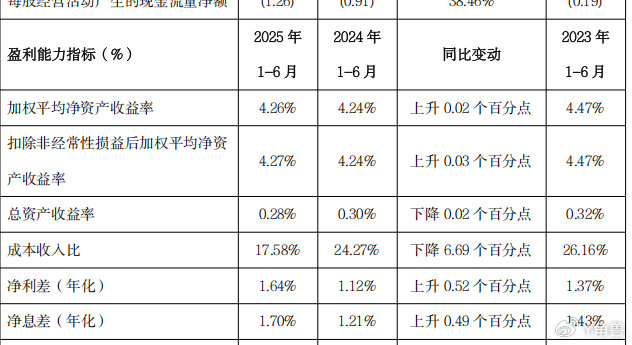

半年报显示,该行前6月净利差为1.64%,较上一年增加0.52个百分点;净息差由1.21%升至1.7%,上升0.49个百分点。

对多数银行来说,西安银行大幅飙升的净利差堪称“奇迹”。根据同花顺统计,A股42家上市银行业在2025年上半年的净息差同比增幅以负值为主,平均下降10个基点,平均净息差为1.42%,这一趋势与2024年的情况相似,当时42家A股上市银行的平均净息差为1.64%,较上年末下降了0.14个百分点。而净利差同比上升的仅有西安银行、重庆银行、齐鲁银行和民生银行四家,其他上市银行的净利差均为同比下降。

西安银行解释,这种现象是由于存款付息率持续压降,进而提升了净息差。

对比西安银行2024年和2025年上半年存款利率可知,该行上半年吸收存款利率由上年同期的2.75%降至2.24%,而平均存款余额则由上一年同期的3027.6亿元飙升至今年上半年的3330.32亿元。

与此同时,贷款利率由上一年的4.62%升至今年上半年的4.7%。一升一降之下,利差和息差带来了上市银行的最大升幅。

利率较低的对公存款大幅增长,是促成存款利率大幅下降的一个重要因素。半年报披露,仅半年时间,活期对公存款的增幅就达到了惊人的40%以上。相比之下,定期对公存款的余额,较2024年年末下降了14.9%。

与此同时,零售存款方面,尽管活期存款规模未大幅增长,但受存款利率整体下降的影响,也出现了较大幅度的下滑。

而在贷款端,尽管西安银行的公司贷款利率较上一年同期上升了0.2个百分点,达到了4.89%,但贷款规模却有明显增长。上半年贷款平均余额是1749.95亿元,较2024年同期增长了32.37%。

租赁和商务服务,建筑业,水利、环境和公共设施管理业三大行业是新增贷款最多的三大行业,占了上半年新增贷款规模的绝大部分。这和成都银行同期的贷款客户结构有相似之处,但成都银行同期公司贷款利率仅4.26%,较上一年同期下降了0.19个百分点。

有观点认为,在客户结构相近的情况下,西安银行贷款利率之所以更高且较上一年同期有所增长,是因为其公司贷款客户结构中可能包含更高比例的中小微企业、民营企业或处于竞争性行业的公司。这些客户的风险溢价更高,银行为了覆盖潜在的信用风险,会要求更高的贷款利率。即使西安银行也对公投放,但客户资质的不同直接导致了定价差异。

这一观点存在一定的可能。根据最新数据,截至2024年三季度末,西安银行的不良贷款率为1.53%,而成都银行的不良贷款率更低,仅为0.68%。

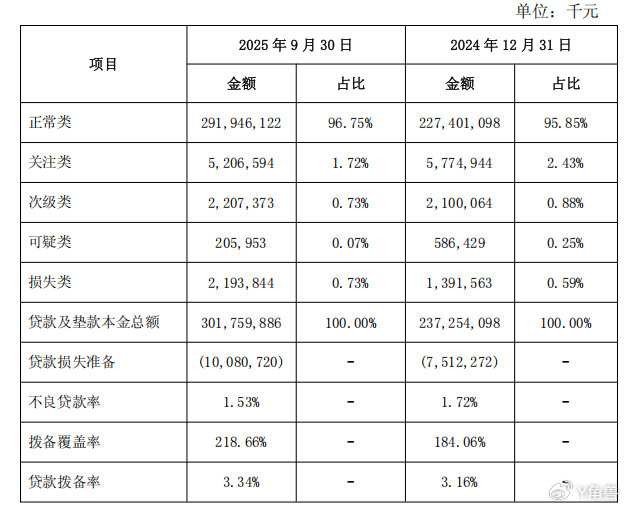

不过,与往年相比,西安银行的资产质量有所提升。前三季度,该行不良贷款率较2024年年末大幅下降,从1.72%快速降至1.53%;拨备覆盖率则从184.06%飙升至218.66%。

得益于营收的大幅增长,西安银行正在快速处理不良资产,前9月西安银行计提的信用减值损失是上一年同期的188.03%。

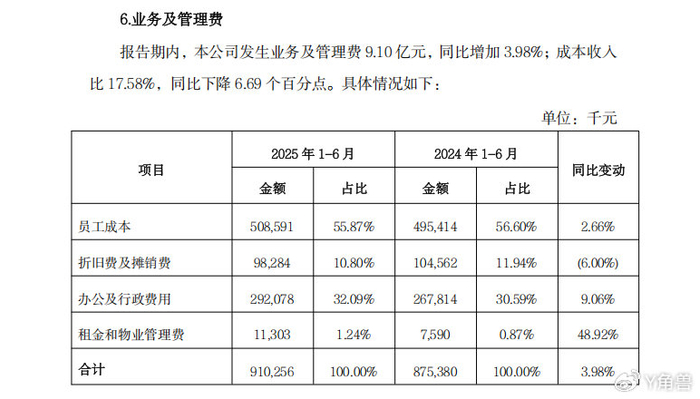

也是得益于营业收入的大幅增长,西安银行得以成为少数不靠降低员工成本,能保持盈利增长的城商行。

上半年,员工成本总额较2024年同期保持一定幅度增长。三季度仍然保持了这一趋势,截至9月30日,含有员工成本的业务及管理费较上年同期增长了2%。

对梁邦海和西安银行来说,今年无疑是业绩出色的一年。同花顺统计,该行的综合财务排名已经由年初的第35名,上升至三季度末的第27名。

目前,西安银行财务综合排名受到拖累,主要因素是其资本充足率和资产质量表现。例如,2023年一季度,西安银行的资本充足率为12.85%,较上年末上升0.01个百分点,但不良贷款率1.24%,较上年末下降0.01个百分点,拨备覆盖率210.97%,较上年末上升9.34个百分点。

如果今年前三季度的营收增速,能在明年继续保持,则可以进一步清理不良贷款,增加拨备覆盖率。同时,借助良好的营收和盈利表现,通过发行包括可转债在内的融资工具,补充资本,夯实底层资产的总体质量。倘若这两个目标均能顺利达成,梁邦海将引领西安银行重新跻身城商行的头部阵营,而他本人也将成为又一位备受瞩目的明星银行家。

>>>查看更多:股市要闻