当人们谈论汽车工业的“卡脖子”环节时,芯片、操作系统、高端轴承常被提及。然而,在动力传输系统最深处,有一个更隐秘、更关键的部件——摩擦片。它如同传动系统的“心脏瓣膜”,每一次接合与分离,都决定着动力传输的平顺与效率。

这个高度专业化、曾被国际巨头牢牢掌控的领域,如今被浙江松阳一家名为科马材料的企业撕开了一道口子。它不起源于任何工业重镇,却用二十多年时间,从一家县城小厂,悄然成长为国内干式摩擦片领域的绝对龙头,并正将触角伸向全球巨头的供应链腹地。

这不是一个简单的逆袭故事,而是一部关于技术纵深、产业定力与时代红利交织的深度样本。

01

在巨头垄断下找到支点成长为细分龙头

2002年成立之初,科马材料以传统湿式浸胶摩擦片为主营,在商用车市场初步立足;2015年启动干式挤浸工艺研发,成为国内首批突破该技术的企业,产品性能比肩德国舍弗勒;2020年切入新能源混动领域,为华为问界、长安深蓝等配套扭矩减振器摩擦片,完成从传统零部件到新能源核心供应商的跨越。

在传动摩擦材料这一细分领域,科马材料已构建起稳固的竞争壁垒和不可替代的行业地位。

公司为中国摩擦密封材料协会副理事长单位、中国汽车工业协会离合器委员会理事单位、国内干式摩擦片行业标准的主导者之一,参与多项国家标准、行业标准及团体标准的起草。

公司坚持自主研发,积极推进技术创新,拥有省级企业技术中心、浙江省博士后工作站,为高新技术企业、工信部专精特新“小巨人”企业、浙江省“隐形冠军”企业、企业标准“领跑者”,公司已建立稳定的研发团队和完备的研发体系。

干式摩擦片产品方面,公司作为采埃孚(ZF)在中国境内唯一的干式摩擦片供应商,公司干式摩擦片已装配于采埃孚(ZF)主力AMT产品传胜自动变速器。传胜自动变速器广泛应用于中国重汽、福田汽车、一汽解放、东风汽车等商用车主机厂的高端车型。

公司也与法士特伊顿开展持续合作,成为法士特集团部分AMT变速器产品独家配套供应商,与法士特伊顿合作的Eaton全球自调式商用车离合器摩擦材料、矿车用离合器摩擦材料已进入小批量供货(SOP)阶段。

同时,公司积极研发形成扭矩减振器用干式摩擦片系列产品,其已装配于华为鸿蒙智行车型赛力斯问界系列、长安深蓝/启元系列、奇瑞风云系列、上汽通用GL8系列、吉利领克系列等热门新能源混合动力汽车,进入了比亚迪新能源混合动力车型工装样件(OTS)阶段。

湿式纸基摩擦片产品方面,作为大部分自动变速器的核心材料之一,其供应长期受制于国外知名品牌,国产化比例较低。逐步突围的科马材料,其产品开始覆盖包括潍柴动力(潍坊)、中联重科、法士特传动、蒙沃变速器、铁流股份、唐山齿轮等企业,实现批量供货,客户产品验证情况良好。

截至目前,公司生产的干式摩擦片多达二十余种材质、8000多个型号,是国内规格、品种较完整的干式摩擦片生产企业之一。2024年国内干式摩擦片市场占有率9.43%,仅次于国际巨头舍弗勒,内资企业中排名第一。

公司主要客户资料来源:招股书

公司客户包括采埃孚(嘉兴)、法士特伊顿、福达股份、浙江奇碟、长春一东、铁流股份、湖北三环、宏协股份、华域动力、平阳博翔、奥德华等国内主要离合器生产企业。客户福达股份、长春一东、铁流股份均为A股主板上市公司。

产品应用于中国重汽、一汽解放、东风汽车、北汽福田、潍柴集团、陕汽集团、三一集团、玉柴集团、沃尔沃、标志汽车、雷诺汽车、尼桑汽车、上汽通用五菱、问界汽车等众多知名品牌企业。

产品应用的部分终端品牌资料来源:招股书

02

业绩高增长背后的质量与韧性

在汽车行业周期波动中,科马材料呈现出一份兼具高增长与高质量的成绩单。

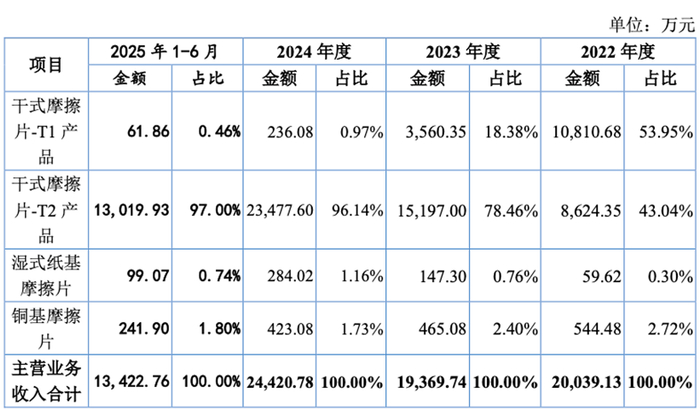

招股资料显示,公司工艺升级的干式摩擦片-T2产品由2022年的8624.35万元大幅增至2024年的2.35亿元,推动营收规模从2022年的2.02亿元增至2024年的2.49亿元,复合增速达到10.9%。

资料来源:招股书

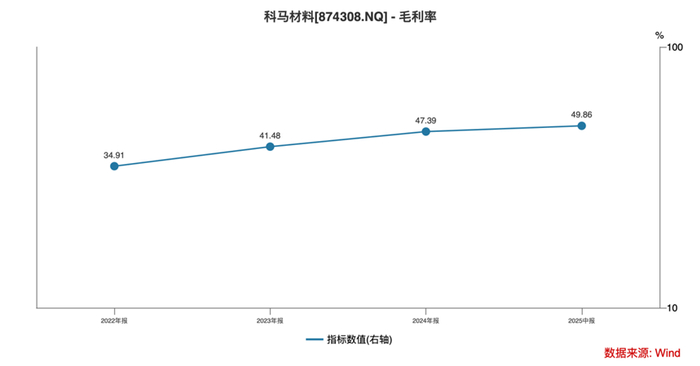

与此同时,公司2022-2024年毛利率分别为34.91%、41.48%、47.39%,呈现连续增长态势,2025年上半年进一步增至49.86%。

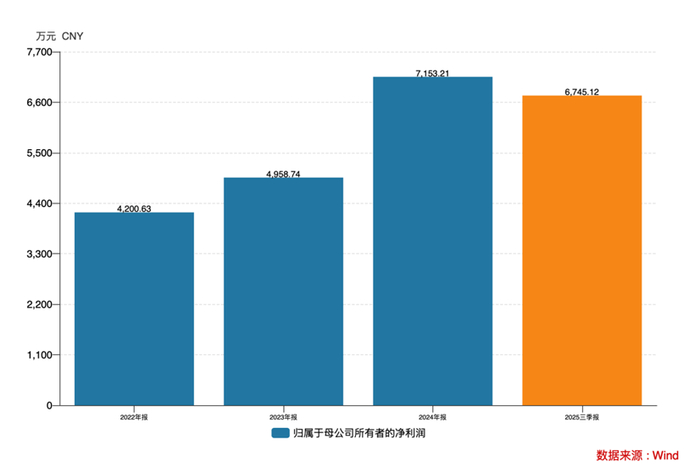

基于此,公司归母净利润从2022年的0.42亿元增至2024年的0.72亿元,复合增速达到了33.6%,盈利能力持续提升。

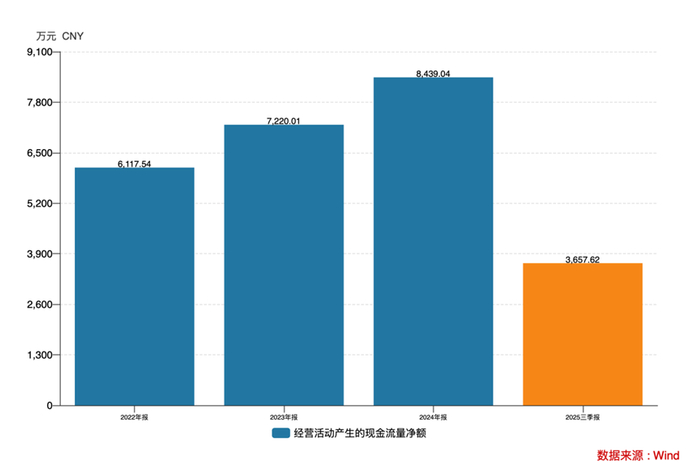

同时,2022‑2024年经营性现金流净额累计1.98亿元,与净利润(1.63亿元)匹配度达121%,收现比稳定在0.96以上,回款能力显著。

2025年,公司营业收入预计为2.5亿元至2.8亿元,同比增幅0.39%至12.44%区间;归母净利润预计为8200万元至9600万元,同比增幅14.63%至34.21%区间;扣非归母净利润预计为7800万元至9300万元,同比增幅13.51%至35.34%区间,强劲增长态势依旧。

03

多重驱动打开未来成长密码

站在IPO节点,科马的未来清晰由三大引擎驱动。

首先在国内市场方面,近年来国内汽车行业竞争日趋激烈,汽车主机厂出于控制成本的考虑,对于原来进口的零部件,在产品品质相同的情况下,开始逐步选择具备价格优势和本土服务优势的内资供应商,汽车零部件行业的自主化生产趋势已开始显现。像科马材料这样的优秀内资零部件企业,已经在细分领域形成了一定的竞争优势,未来将持续受益国产化替代红利。

与此同时,国内部分零部件企业经过多年努力,凭借良好的产品质量和价格优势,进入国际知名主机厂或零部件巨头的全球采购体系,拓展海外销售,参与全球竞争。

科马材料摩擦片产品在中东、南美洲、东南亚市场已具备较强的竞争力。公司正在与伊顿(EATON)洽谈全球离合器摩擦片业务合作,争取成为采埃孚(ZF)全球体系核心材料供应商。伊顿(EATON)、采埃孚(ZF)均系国际汽车零部件巨头。公司已与法士特伊顿、采埃孚(嘉兴)建立良好合作关系,并以此为契机切入伊顿(EATON)、采埃孚(ZF)全球传动摩擦材料业务。公司将进一步增强产品竞争力,持续开拓国际市场,提升在全球细分市场的销售规模和影响力。

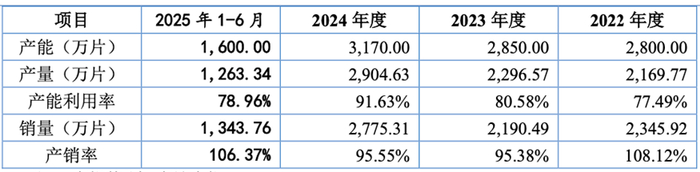

此背景下,公司不仅产能由2022年的2800万片增至2024年的3170万片,产能利用率也由2022年的77.49%快速爬升至2024年的91.63%。此次公司IPO募资中的1.51亿元用于“干式挤浸环保型离合器摩擦材料技改项目”,届时公司产能扩张升级将进一步打开其成长天花板。

资料来源:招股书

科马材料的故事,超越了单一企业的成长叙事。它揭示了中国制造业升级的一条可行路径:在一个极度细分、技术密集的赛道里,通过长达二十多年的专注与迭代,构建起从技术、工艺到客户的完整壁垒,最终在国产替代与全球分工重塑的浪潮中,完成从追赶者到规则参与者的身份转换。

当汽车产业向着电动化、智能化狂飙时,像科马这样在底层核心部件上拥有“硬功夫”的隐形冠军,其价值正变得前所未有的“显性”。

>>>查看更多:股市要闻