根据北交所安排,北交所上市委员会将于2025年12月3日上午9时召开2025年第38次审议会议,审议长沙族兴新材料股份有限公司(以下简称“族兴新材“)首发事宜。这也意味着族兴新材IPO进程面临着一次重要的裁决。实际上,族兴新材的上会也确实令人关注,毕竟该公司的IPO,面临着踩线上市或不符合上市条件的风险。

招股书显示,该公司自2007年设立以来,一直致力于铝颜料和微细球形铝粉的应用研究和产品开发,相关产品属于新材料产业中的有色金属功能粉体材料。公司生产的微细球形铝粉一方面应用于生产铝颜料,另一方面凭借其优异的导电性、导热效率及流动分散性能,深度覆盖化工、现代农药、耐火材料、自热材料,以及新能源(太阳能电子浆料)、军工航天(固体推进剂、轻量化合金)及核废料处理等战略新兴领域,其中高纯铝粉可应用于电容器积层电极箔、氮化铝等电子和半导体领域。公司生产的铝颜料产品广泛应用于涂料、印刷油墨、塑胶材料等领域,其下游产品应用于汽车、3C产品、家用电器、飞机船舶、工程机械、建筑材料等众多制造业领域。

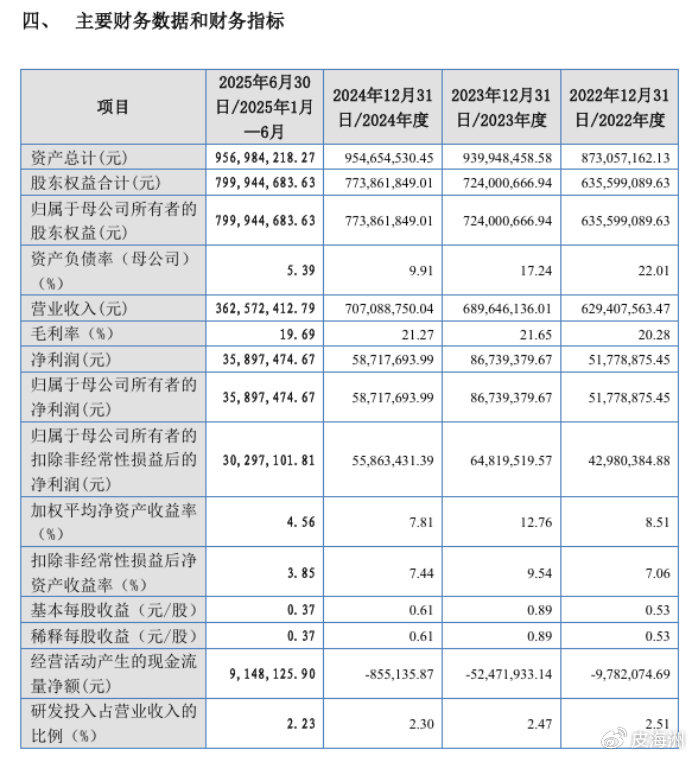

不过,族兴新材公司的业绩并没有表现出应有的成长性。2022年到2024年的营业收入分别为6.29亿元、6.90亿元、7.07亿元,2023年、2024年两年同比增长幅度分别仅为9.56%、2.54%。而公司净利润、归母净利润与扣非归母净利润,在2024年均表现为下降的局面。以净利润为例,2022年到2024年分别为5177.89万元、8673.94万元、5871.77万元。2023年净利润增长67.52%,但2024年净利润却下降了32.31%。IPO公司业绩不稳定,甚至大幅下滑,这是IPO公司的大忌。

在招股书上会稿里,族兴新材对2025年的业绩进行了预测,其中,营业收入7.88亿元,净利润8217.15万元,扣非归母净利润7471.79万元,但这其中的净利润仍然没有超过2023年的净利润水平。

实际上,正因为族兴新材业绩不稳定,甚至利润下滑,这也导致该公司IPO面临着踩线上市,或不符合上市条件的风险。该公司本次发行上市选择的具体上市标准为《上市规则》第2.1.3条第(一)项规定的标准,即预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%。

对于族兴新材来说,加权平均净资产收益率不低于8%,或成为一条生死线。因为该公司2024年的加权平均净资产收益率只有7.81%,如果2025年该公司的这一指标不能超过8%的话,该公司就不符合上市条件了。这就难怪该公司在招股书里提示了“未能达到上市条件的风险”。

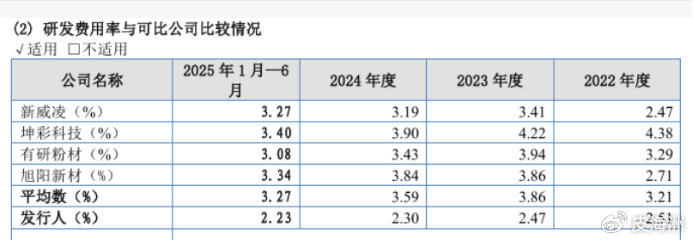

不仅如此,族兴新材还需要直面研发费用偏低的问题。该公司自称自己的核心技术国内领先,具有先进性,且符合行业技术发展趋势,公司属于行业的头部企业之一,但该公司在研发上的投入却明显偏低。这一点最明显表现在该公司的研发费用率与同行可比公司的比较上。族兴新材列举的同行可比公司在报告期的平均值分别为3.21%、3.86%、3.59%、3.27%,而族兴新材本身却只有2.51%、2.47%、2.30%、2.23%,不仅明显低于同行可比公司的平均水平,而且自身的研发费用率也是步步走低。

对于公司研发费用率偏低的情况,族兴新材给予的解释是:公司在研发过程中产出的试制品能够直接或加工后对外销售,公司研发中试或大试领用研发材料进行试验,试验完成后可以作为原料被领用继续生产产品,不存在报废等情况,领用的研发用料形成的试制品转用于生产活动,公司按照《企业会计准则第14号-收入》《企业会计准则第1号-存货》等规定,其对应的成本从研发投入结转至存货成本,销售时结转至营业成本。

族兴新材的解释是否正确,本人无法从专业的角度来作出判断。但该公司的解释令本人困惑的是,旭阳新材是族兴新材在招股书中提得比较多的一个竞争对手,族兴新材介绍称,旭阳新材,是一家专业从事有色金属功能粉体材料及浆料的研发、生产、销售的高新技术企业,主要产品包括微细球形铝粉和铝颜料,主营业务及主要产品与公司基本相同。而既然族兴新材试验完后的原料可以被领用继续生产产品,不存在报废情况,那么,旭阳新材是不是也可以作出同样的处理呢?为什么旭阳新材的研发费用率要远高于族兴新材的水平呢?

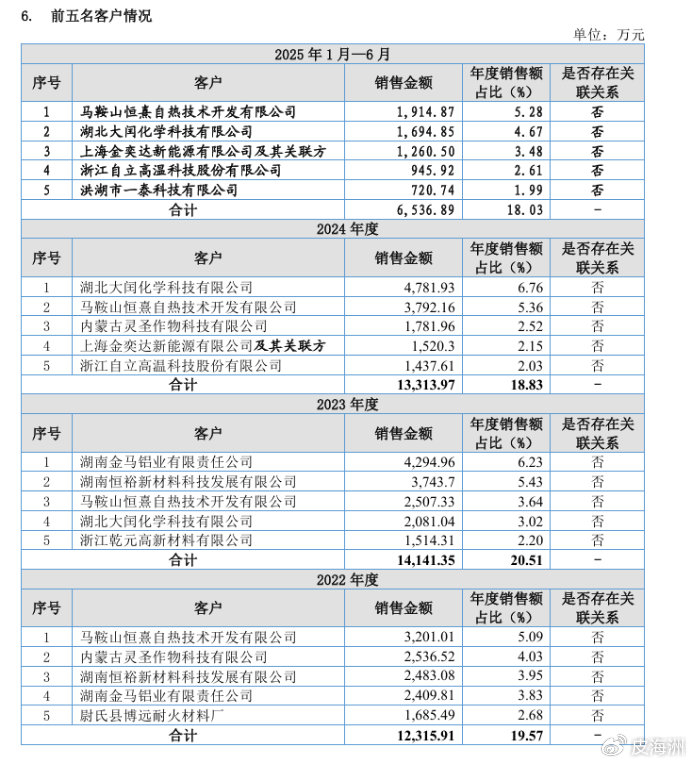

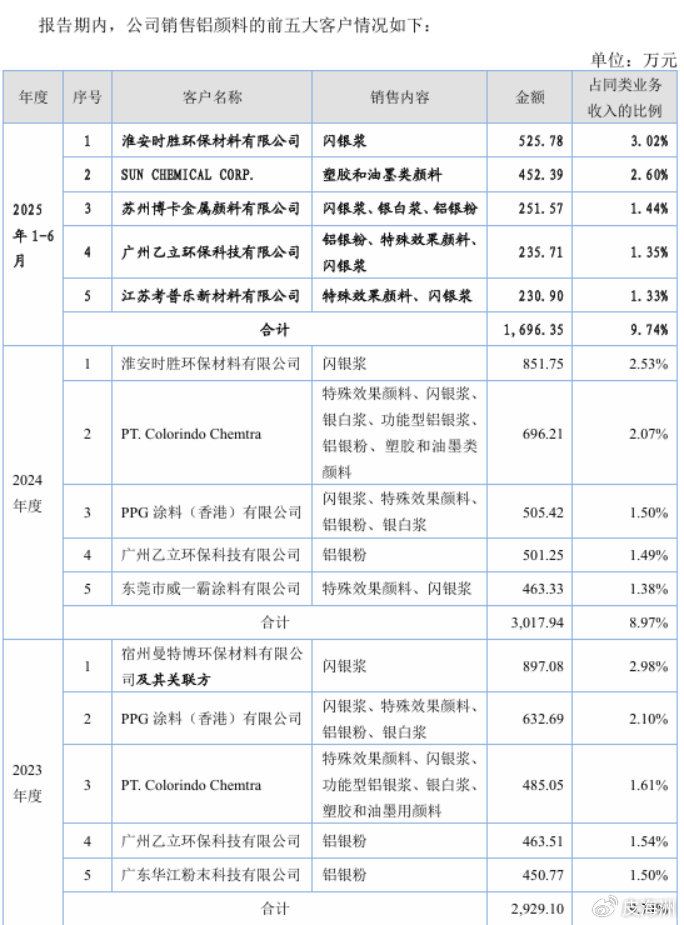

不仅如此,族兴新材的信披质量也是一个问题。比如,在招股书里,该公司多次提到:目前公司的主要知名客户包括阿克苏诺贝尔(AKZA.AS)、PPG(PNG.N)、立邦(4612.T)、贝格集团、太阳化学、关西涂料、巴斯夫和盛威科等跨国涂料巨头,以及华辉涂料、松井股份、飞鹿股份、湘江涂料、邦弗特等知名企业。

但在公司的前五大客户中并没有这些知名企业的身影,反倒是一些名不见经传的中小微企业在为族兴新材站台。比如,根据企查查的结果,在族兴新材2024年前五名客户资料里,5家企业中3家为中小微型企业:第四大客户上海金奕达新能源有限公司为微型企业,员工3人;第二大客户马鞍山恒熹自热技术开发有限公司为小型企业,员工35人;第一大客户湖北大闰化学科技有限公司为中型企业,员工255人。

只是通过进一步的细分,公司销售铝颜料的前五大客户中,这才找到了一些海外客户的身影,这其中也只包括SUN CHEMICAL CORP(太阳化学公司)、PPG公司的身影。而这些公司的采购金额也较为有限,如PPG,2024年的采购金额为505.42万元,太阳化学公司今年上半年的采购金额为452.39万元。这对于该公司超过7亿元的销售来说,贡献较为有限。

至于族兴新材提到的其他知名客户,或许他们确实是族兴新材的客户,只不过由于他们从族兴新材采取的金额更小,所以根本排不到前几名客户的队列,哪怕是细分的前五大客户,也找不到他们的身影,这些客户对族兴新材的贡献就更加有限了。

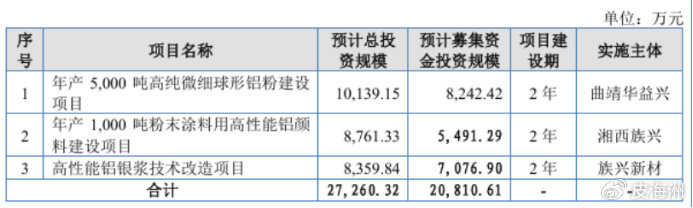

也正因如此,这就不能不对族兴新材募投项目的必要性产生质疑。该公司本次IPO的募投项目共有3个,其中的“年产1,000吨粉末涂料用高性能铝颜料建设项目”和“高性能铝银浆技术改造项目”,在提到项目实施的可行性时,均提到“稳定的客户资源为项目产能消化提供了有力支撑”、“丰富的客户资源为项目顺利实施提供基础”,这里的客户资源就都提到:目前公司的主要知名客户包括阿克苏诺贝尔(AKZA.AS)、PPG(PNG.N)、立邦(4612.T)、贝格集团、太阳化学、关西涂料、巴斯夫和盛威科等跨国涂料巨头,以及华辉涂料、松井股份、飞鹿股份、湘江涂料、邦弗特等知名企业。公司丰富的客户资源能够为项目实施提供充分的市场基础。

然而,从族兴新材提到的这些知名企业对该公司的业务采购来看,采购金额总体上都较为有限,因此,依赖于这些“知名企业“,族兴新材新增产能的消化显然是一个大问题。或许是族兴新材心知肚明的缘故,所以在招股书的风险提示里,招股书提到了”募集资金投资项目的产能消化及未达预期效益风险“,应该说,这个风险是实实在在地存在的。

此外,就是该公司在招股书中提到的“行政处罚风险“,这是必须引起投资者及该公司高度重视的。在招股书里提到了族兴新材的6次受罚情况,具体包括族兴新材曾受到宁乡市卫生健康局作出处罚款0.70万元、宁乡市消防救援大队作出处罚款2.45万元的行政处罚,子公司曲靖华益兴受到曲靖市沾益区应急管理局作出处罚款3.00万元和2.99万元、曲靖市公安局沾益分局作出处罚款0.60万元、曲靖市沾益区市场监督管理局作出处罚款3.50万元的行政处罚。

这些处罚涉及到员工的身体健康问题与企业的安全生产问题。但该公司的认知都是处罚金额较小,未对公司继续经营产生重大不利影响,不属于重大行政处罚,不属于涉及国家安全、公共安全、生态安全、生产安全、公众健康安全等领域的重大违法行为,并且公司均立即积极整改并及时缴纳罚款,规范整改措施充分有效,经过上述整改,满足合法合规的要求。

族兴新材的这种认知显然是存在缺陷的。实际上,在六起处罚中,有多起是与安全生产有关的。正所谓安全问题无小事,这不是罚款金额多少的问题,也不是未对公司继续经营产生重大不利影响,或及时缴纳罚款、进行规范整改的问题,实际上,最关键的问题,是要公司方面高度重视这些问题,要切实做到安全生产,依法生产、合规生产,而不是先上车后补票,违规操作。因为一旦真的出现重大安全问题,这对公司的影响将是严重的。因此,不论该公司能否成功上市,都希望该公司在安全生产的问题上不能有丝毫的马虎,这根本就不是一个“行政处罚风险“的问题,而是事关员工生命安全、事关公司发展的重大事项。(本文独家发布,未经授权,谢绝转载转发)

>>>查看更多:股市要闻