PVC价格近几天直线上涨:

价格后续上涨空间大不大?相关标的值不值得投资?

本文为您解读PVC价格飙涨的原因,以及分析其中的投资机会。

一、限电、控能耗再度开始

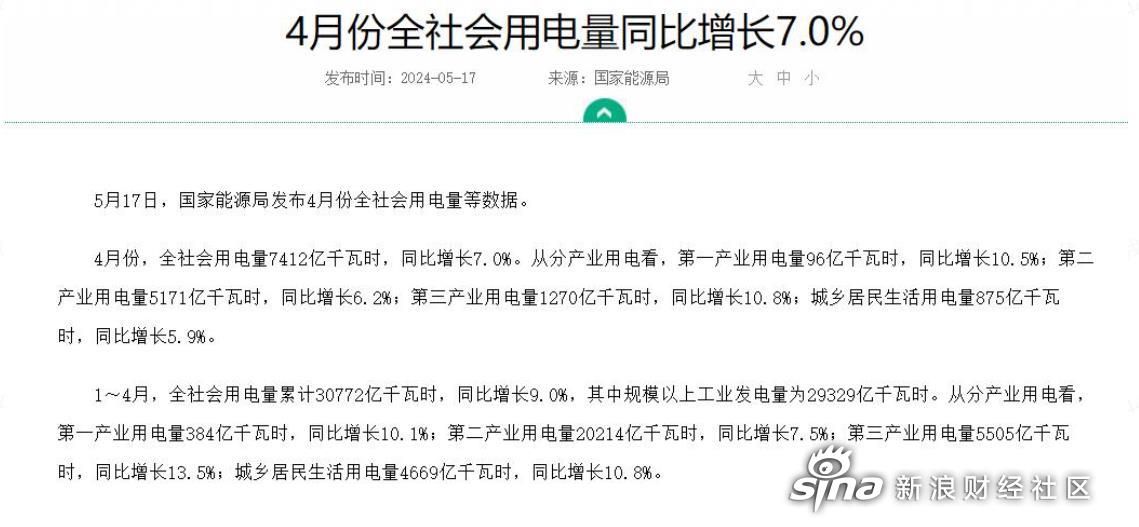

(1)今年全国用电量同比大增

1-4月份全国用电量同比增长9%,今年夏季大概率将再度缺电。

2)发哥今年又开始控能耗了

发哥4月底已经就节能开过会了。

还记得2021年的能耗双控吗?

还记得2021年夏季工业原材料价格飙涨吗?

2021年夏季化工原材料价格飙涨,主要原因之一就是当年缺电、能耗双控、限电限产造成的。

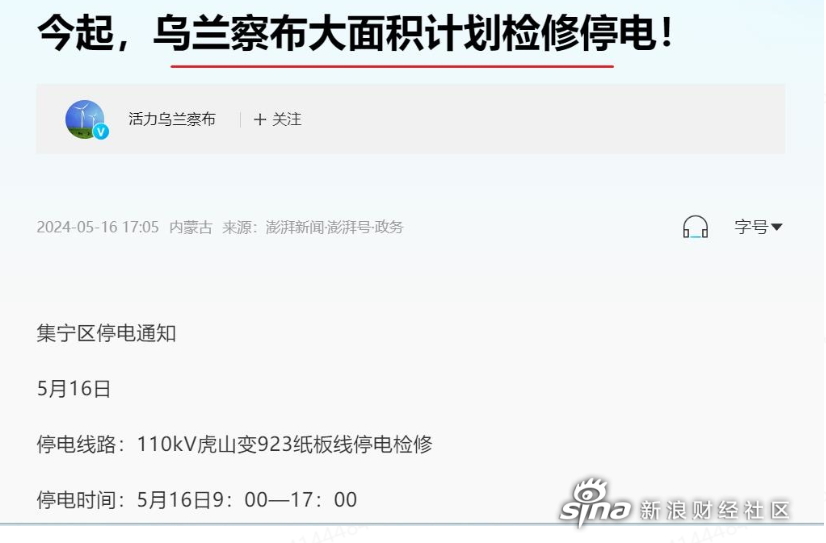

二、电石主产区已开始大面积停电

如果进行能耗控制,当然是从全国能耗最猛的省份(内蒙)开始,当然从能耗最猛的市(内蒙乌兰察布)开始,当然从能耗最猛的工业产品(电石)开始。

乌兰察布市已经开始大面积停电、不断加大限电力度:

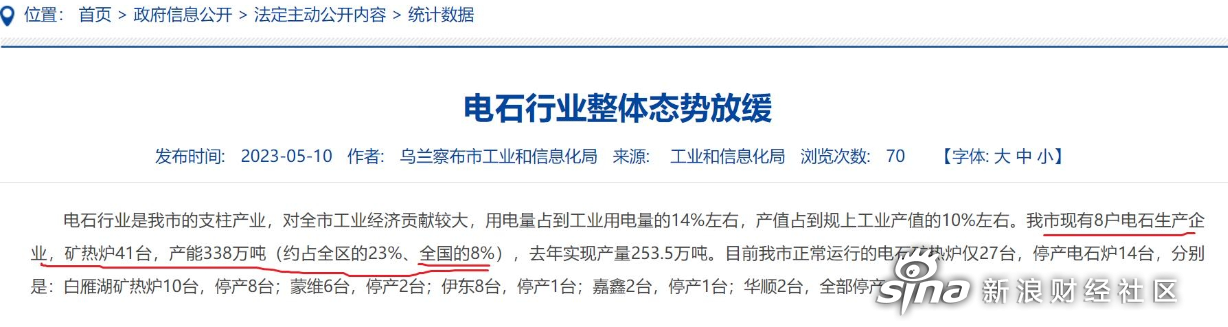

乌兰察布电石产能全国占比8%

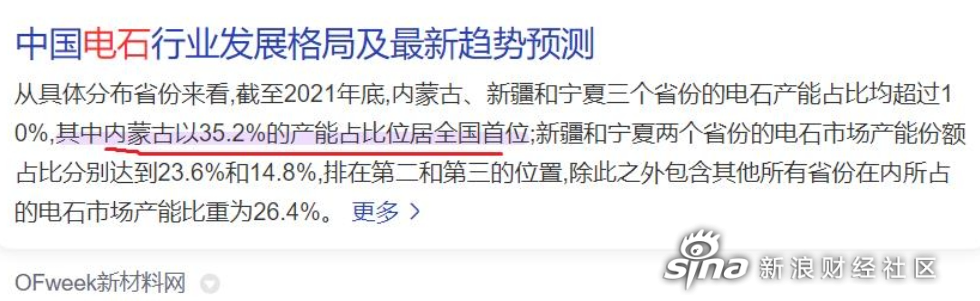

内蒙古电石产能全国占比35%

电石是PVC的主要生产原料。

电石主产区停产、价格大涨的话,势必推动PVC价格的上涨。

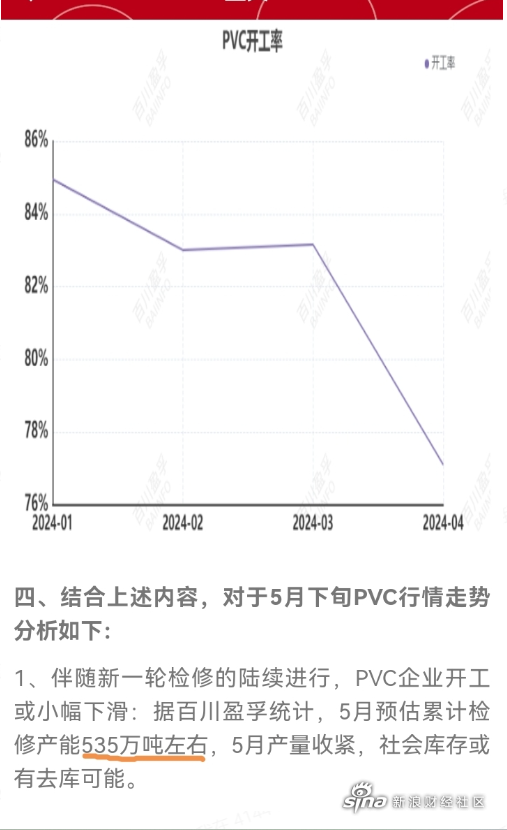

四、PVC行业约五分之一产能将停工

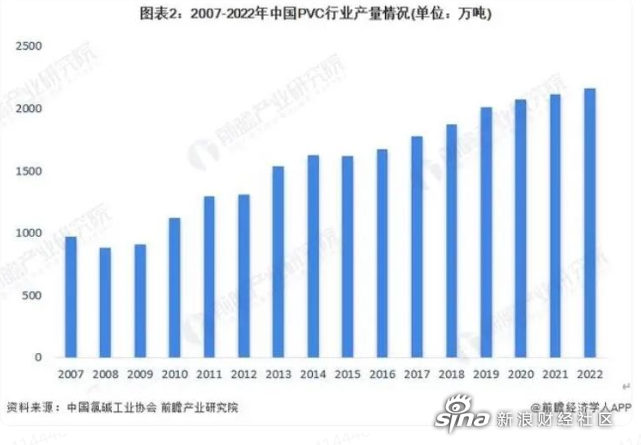

我国PVC行业有效产能合计2657万吨/年。

根据专业资讯网站百川的统计,今年5月检修的PVC产能将达到535万吨。

即PVC行业将有约五分之一的产能停工。

五、下游需求增加的预期大幅提升

PVC(聚氯乙烯)的下游消费领域主要是房地产,商住房水管、电线管套等都是PVC材质。

中美毛衣对抗近期重启,内需显得越来越重要。内需的重中之重是房地产,房地产复苏成为当下拉动经济增长的最大期望。

整个电石-PVC产业链,供应减少,需求增加,供需情况将迎来巨大改善。

六、电石-PVC投资标的选择

(1)优选自己发电的大型企业,因为不但成本低,且缺电、限电影响不了这些企业的生产。

(2)优选电石-PVC产业链一体化、规模较大的企业,因为自产电石的话,电石价格上涨时,能充分受益,规模大的话会有成本优势。

(3)优选电石-PVC产能/市值最大的企业,因为在PVC价格大涨时,业绩和市值上升的弹性更大。

A股PVC上市公司主要有ST中泰、新疆天业、英力特、华塑股份、君正集团、北元集团、湖北宜化。

经过仔细比较,优选新疆天业,理由如下:

(1)新疆天业自备发电,还有余电外售,不受限电影响。

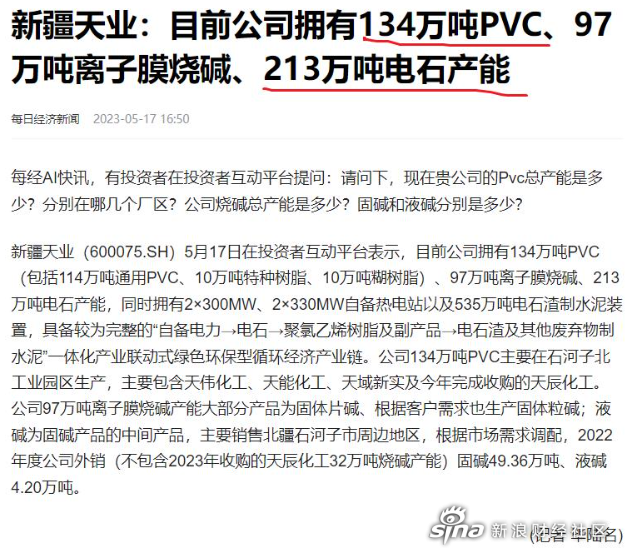

(2)新疆天业拥有完善的自备电力-电石-PVC一体化产业链,产能全国第二,具有明显的成本优势。

(3)新疆天业PVC产能134万吨/年、电石产能213万吨/年,PVC产能/市值约=2,电石产能/市值约=3,是A股中该比值最大的标的,价格上涨时,业绩弹性最大。

总的来说,

(1)今年一季度用电量同比大增,4月底发哥开节能大会(内蒙小发哥参会),5月中旬内蒙能耗最猛的市开始大面积停电,前后顺序明显,即限电、控能耗从内蒙乌兰察布开始了。

(2)乌兰察布电石产能占全国8%,将对电石价格形成较大支撑。

(3)内蒙电石产能占全国35%,如果限电进一步扩展到整个内蒙,将对电石行业产生巨大影响(每次限电都主要针对耗电量大的工业生产、保民用),后面需要继续跟踪5月全国用电量增速以及限电扩散情况和控能Z策。

(4)今年截止5月计划检修的PVC产能将达到535万吨,即该行业约五分之一的产能将停工,电石下游的PVC行业供应减少幅度比电石更大。

(5)PVC的下游主要是房地产。中美毛衣对抗近期重启,内需的重中之重--房地产的复苏成为当下拉动经济增长的最大期望。房地产的复苏预期大幅提升市场对PVC的市场需求预期。

(6)整个电石-PVC产业链,供应大幅减少,需求预期提升,供需情况迎来巨大改善。

(7)经过对比,投资标的优选新疆天业,自发电、还有余电外售,自备电力-电石-PVC产业链完善、规模优势明显,PVC产能134万吨/年、电石产能213万吨/年,PVC产能/市值约=2,电石产能/市值约=3,是A股中当下最优PVC标的。即不受限电影响,成本优势明显,产品涨价时业绩弹性最大。(2021年能耗双控时,新疆天业市值曾是现在的3倍)